Önümüzdeki hafta Pazartesi günü (2 Ağustos) açıklanacak Temmuz ayı enflasyon verisinin %1,5 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %17,5’ten %18,5’e yükselmiş olacak. Ayrıca, analist beklentilerinin de %1,5-1,7 arasında yoğunlaştığını gözlemliyoruz. Hatırlanacağı üzere bir önceki veri olan Haziran’da Enflasyon (TÜFE) aylık %1,94 oranında artış göstermiş ,böylece enflasyon kurum beklentimiz olan %1,7’nin ve piyasa beklentisi olan %1,5’in üzerinde gerçekleşmişti.

Temmuz ayı enflasyonunum mevsimsel olarak yüksek gelmesini yol açacak faktörler özellikle elektrik, doğalgaz ve LPG fiyatlarına gelen zamlar olacak. Öte yandan, temel mallar ve hizmet enflasyonunun da mevsimsel ortalamaların üzerinde gelmesini bekliyoruz. Bu açıdan, Temmuz ayında hizmet sektörünün çok hızlı olarak yeniden açılması ve maliyet faktörlerindeki istikrarlı artış çekirdek enflasyonu yukarı taşımasını bekliyoruz.

Enflasyon patikası beklentimiz ise Kasım ayına kadar enflasyonun bu seviyede dalgalanması yönünde. TCMB’nin tahmin patikasına baktığımızda ise enflasyon Eylül itibariyle belirgin bir düşüş göstermeye başlayacak ve bu yılın son çeyreğinde hızlanacak. Geçen seneden kaynaklanan yüksek baza rağmen, enflasyonun Ağustos, Eylül ve Ekim’de %18,5 civarında dalgalanmasını olası buluyoruz.

Bu beklentimizin arkasında ise bu dönemde mevsimsel ve maliyet etkisiyle gıda ve giyim ürünlerinde ve temel ve dayanıklı mallarda beklediğimiz fiyat artışları. Ayrıca, bu dönemde hizmet enflasyonun da ekonominin yeniden açılmasına paralel dikkat çekmesini bekliyoruz. Öte yandan, Kasım ve Aralık aylarında baz etkilerinin devreye girmesini ve bu iki ayda enflasyonun toplam 200 baz puan gerilemesini (yıl sonu beklentimiz %16) bekliyoruz.

TCMB dün yılın 3. “Enflasyon Raporunu” yayınladı. Bu rapor dâhilinde yılın 2. “Enflasyon Raporunda” % 12,2 ve %7,5 olan 2021 ve 2022 sonu enflasyon tahminlerini sırasıyla %14,1 ve %7,8'e revize edildi. Enflasyon Raporu’nu icra ederken, TCMB Başkanı Sayın Kavcıoğlu’nun açık bir şekilde ifade etmekten kaçınsa da, sonbahar ile beraber gerçekleşen enflasyondaki düşüş beklentisi üzerinden yılın son çeyreği için olası bir parasal gevşemeyi hala masada tuttuğunu değerlendiriyoruz. Çünkü, Sayın Kavcıoğlu para politikası duruşunu enflasyonda düşüş ivmesine göre belirliyoruz dedi ve başka bir cümlede yılın sonunda belirgin bir şekilde düşeceğini öngördüklerini söyledi. Ayrıca, Mayıs ayından bu yana TCMB PPK faiz karar metinlerinde mevcut para politikası “sıkı” olarak nitelendiriyor.

Bir süredir, maliyet kaynaklı sebepler (ÜFE) ve hizmetler sektörünün yeniden açılmasının sebebiyle ekonomistler enflasyon beklentilerini yukarı yönlü revize ediyor. Ayrıca, ekonomide çıktı fazlası (son dönemde gerilemeye başlasa da) uzun bir süredir gündemimizde kalmaya devam ediyor. TCMB’nin beklediğinden daha yüksek bir enflasyon patikası ile karşılaşmamız durumunda, TCMB’nin masada tuttuğunu düşündüğümüz olası bir parasal gevşemeyi bir süre daha ertelemesi gerekebilir. Diğer bir değişle, sonbaharda enflasyon kayda değer oranda gerilemediği takdirde sonbaharda bir faiz indirimi gerçekleşmeyebilir. Son tahlilde, enflasyonun Ocak ayında %15’e doğru gerilemesini beklediğimizden dolayı öncesinde TCMB’nin 100 puan civarında bir faiz indirimine gidebileceğini değerlendiriyoruz.

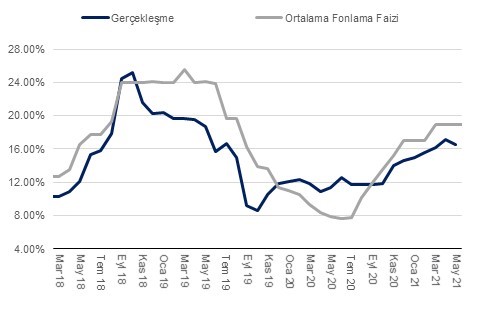

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Kaynak: TÜİK, QNBFI