Enflasyon (TÜFE) Temmuz’da aylık %1,8 oranında artış gösterdi. Böylece, enflasyon kurum beklentimiz olan %1,5’nin ve piyasa beklentisi olan %1,6’nın üzerinde gerçekleşmiş oldu. Sonuç olarak, yıllık enflasyon %17,53’ten %18,95’e yükseldi.

Diğer önemli gelişme ise imalat ÜFE endeksinin Temmuz’da aylık %2,4 oranında artış göstermesi ve endekste yıllık bazda artışın %47,9’a erişmesi oldu. Bu rakam Nisan 2002’den bu yana imalat ÜFE’de gözlemlenen yıllık bazda en büyük artış oldu. Daha önce bu seviyeye Eylül 2018’de %44,8 ile yaklaşmıştık.

Öte yandan, daha dikkat çekici olarak işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE (Çekirdek Enflasyon B Grubu) yıllık bazda %18,16’dan %17,22’ye geriledi. Buna rağmen, diğer bir çekirdek enflasyon göstergesi olan Yönetilen-yönlendirilen fiyatlar hariç TÜFE (F) ise %19,29’dan %20,23’e yükseldi. Öte yandan, her iki veriye de mevsimsellikten arındırılmış olarak baktığımızda, yıllıklandırılmış 3 aylık ortalama çekirdek enflasyonda kayda değer bir yükseliş gözlemlemiyoruz. Çekirdek B grubu yıllık %17, çekirdek F grubu ise %18 civarında seyrediyor.

Özellikle, temel mallar enflasyon eğilimindeki gerileme (Ocak 2021’de %31 iken Temmuz 2021’de %15’e geriliyor) oldukça dikkat çekici, çünkü imalat ÜFE eğiliminin Mayıs ve Haziran’da %60’lı seviyelere yükseldiğini, Temmuz’da ise ancak %48’e gerilediğini hesaplıyoruz. 2020 başından itibaren gözlemlediğimiz TÜFE temel mallar fiyatları ve ÜFE imalat endeksi arasındaki büyük ayrışmanın Temmuz’da da devam ettiğini gözlemliyoruz.

Her ne kadar Temmuz itibariyle imalat ÜFE eğiliminde kayda değer bir düşüş trendinin başladığını değerlendirdiysek, bu düşüş beklediğimizden daha yavaş gerçekleşebilir. Örneğin, imalat sanayinin önemli maliyet kalemlerinden elektrik ve doğalgaz fiyatlarındaki artışın ve küresel tedarik zincirlerindeki bozulmanın etkilerini bir süre daha imalat ÜFE üzerinde etkili olabilir.

Hizmet sektörünün yeniden açılmaya başlaması ile beraber hizmet enflasyonunda bir artış gözlemleniyor. Bu artışın arkasında %4,5 artış gösteren konaklama fiyatları ve %2,6 artış gösteren yemek hizmetleri olduğunu gözlemliyoruz. Keza, paket tatil fiyatlarındaki artış %3,4, kültürel hizmetler ise %3,1 olarak gerçekleşmiş. Bu kalemler haricinde baktığımızda ise hizmet enflasyonun düşüş trendinde olduğunu değerlendiriyoruz. Keza, hizmetler kaleminin tümüne baktığımızda mevsimlikten arındırılmış trend enflasyon %14 civarında yatay seyrediyor. Gene de yılın geri kalanında hizmet enflasyonun maliyet artışı (ücret ve mal fiyatları) ve düşük kapasite kullanımı kaynaklı yüksek kalması şaşırtıcı olmayacaktır.

Yılın geri kalanında enflasyon patikası beklentimiz ise Kasım ayına kadar enflasyonun %19 civarında dalgalanması yönünde. Bu beklentimizin arkasında ise bu dönemde mevsimsel ve maliyet etkisiyle gıda ve giyim ürünlerinde ve temel ve dayanıklı mallarda (okulların yeniden açılması) beklediğimiz fiyat artışları var. Ayrıca, bu dönemde hizmet enflasyonunun da ekonominin yeniden açılmasına paralel dikkat çekmesini bekliyoruz. Öte yandan, Kasım ve Aralık aylarında baz etkilerinin devreye girmesini ve bu iki ayda enflasyonun toplam 200 baz puan gerilemesini (yıl sonu beklentimiz %16) bekliyoruz.

TCMB’nin tahmin patikasına baktığımızda ise enflasyon, Ağustos’ta düşmeye başlıyor, Enflasyon, Eylül itibariyle belirgin bir düşüş göstermeye başlayacak ve bu yılın son çeyreğinde hızlanacak. TCMB, enflasyonun yılı %14,1 ile kapatmasını bekliyor. Geçtiğimiz hafta, TCMB Başkanı Sayın Kavcıoğlu, Enflasyon Raporu’nu icra ederken, açık bir şekilde ifade etmekten kaçınsa da, sonbahar ile beraber gerçekleşen enflasyondaki düşüş beklentisi üzerinden yılın son çeyreği için olası bir parasal gevşemeyi hala masada tuttuğunu değerlendiriyoruz. Çünkü, Sayın Kavcıoğlu para politikası duruşunu enflasyonda düşüş ivmesine göre belirliyoruz dedi ve başka bir cümlede yılın sonunda belirgin bir şekilde düşeceğini öngördüklerini söyledi. Ayrıca, Mayıs ayından bu yana TCMB PPK faiz karar metinlerinde mevcut para politikası “sıkı” olarak nitelendiriyor.

Ancak, bir süredir, maliyet kaynaklı sebepler (ÜFE) ve hizmetler sektörünün yeniden açılmasının sebebiyle ekonomistler enflasyon beklentilerini yukarı yönlü revize ediyor. Ayrıca, ekonomide çıktı fazlası (son dönemde gerilemeye başlasa da) uzun bir süredir gündemimizde kalmaya devam ediyor. TCMB’nin beklediğinden daha yüksek bir enflasyon patikası ile karşılaşmamız durumunda, TCMB’nin masada tuttuğunu düşündüğümüz olası bir parasal gevşemeyi bir süre daha ertelemesi gerekebilir. Diğer bir değişle, sonbaharda enflasyon kayda değer oranda gerilemediği takdirde sonbaharda bir faiz indirimi gerçekleşmeyebilir. Son tahlilde, enflasyonun 2022’nin ilk çeyreğinde %15’e doğru gerilemesini beklediğimizden dolayı öncesinde TCMB’nin 100 puan civarında bir faiz indirimine gidebileceğini değerlendiriyoruz.

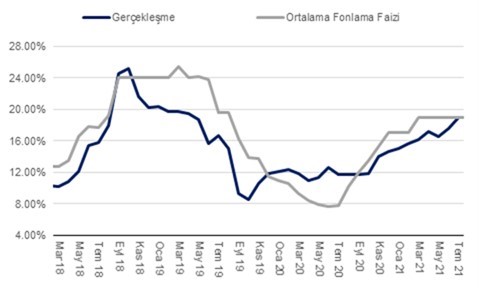

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Kaynak: TÜİK, QNBFI