TCMB Para Politikası Kurulu (PPK) para politikası faizi olan 1 haftalık repo faizini %8,5’ten %15’e yükseltti. Piyasa beklentisi TCMB’nin politika faizini %20-25 aralığına çekme yönünde iken bizim beklentimiz ise politika faizinin %30’a yükseltilmesi yönündeydi.

TCMB başkanı Sayın Hafize Gaye Erkan’nın başkanlığı döneminin ilk PPK karar metninin içeriğinin önceki döneme kıyasla büyük oranda değiştiğini gözlemliyoruz. Bugünkü karar metninin enflasyon görünümüne ilişkin önceki dönem metinlerine kıyasla çok daha endişeli, ihtiyatlı ve gerçekçi bir değerlendirmeye yaptığını değerlendirebiliriz. Karar metninde enflasyon görünümü şu şekilde tasvir edilmiş: “Ülkemizde, yakın döneme ilişkin göstergeler enflasyonun ana eğiliminde yükselişe işaret etmektedir. Bu gelişmede yurtiçi talepteki güçlü seyir, maliyet yönlü baskılar ve hizmet enflasyonundaki katılık belirleyici olmuştur. Kurul, bu unsurlara ek olarak fiyatlama davranışlarındaki bozulmanın enflasyon üzerinde ilave olumsuz etki yapacağını öngörmektedir.”

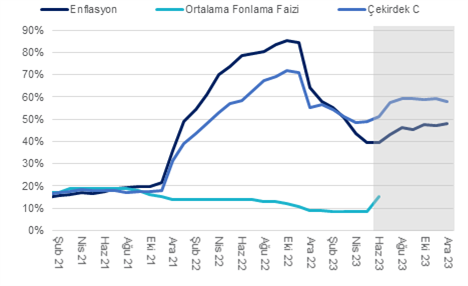

Bizim de enflasyon görünümüne ilişkin görüşümüz PPK’nın yaptığı değerlendirmeye paralel seyrediyor. Son dönemde (Mayıs ortasından bu yana) gerçekleşen döviz kuru artışı, zaman içerisinde artış gösteren kur geçişkenliği katsayısı, asgari ücrete gelen %34 artış yanında Nisan ve Mayıs’ta çekirdek enflasyon eğiliminde görülen artışı göz önüne alırsak enflasyon ana eğiliminin önümüzdeki aylarda %50-60 aralığına yükselebileceğini değerlendiriyoruz.

TCMB’nin enflasyon ile mücadele konusunu önceliklendirdiğini karar metninde defalarca vurgulamış. Örneğin karar metninde geçen ifadeler şu şekilde: “Kurul, dezenflasyonun en kısa sürede tesisi, enflasyon beklentilerinin çıpalanması, fiyatlama davranışlarındaki bozulmanın kontrol altına alınması için parasal sıkılaştırma sürecinin başlamasına karar vermiştir.” ya da “Kurul politika faizini enflasyonun ana eğiliminin gerilemesini ve orta vadede yüzde 5 hedefine ulaşmasını sağlayacak parasal ve finansal koşulları oluşturacak şekilde belirleyecektir. Enflasyon görünümünde belirgin iyileşme sağlanana kadar parasal sıkılaştırma gerektiği zamanda ve gerektiği ölçüde kademeli olarak güçlendirilecektir”

PPK karar metninde geçen dikkat çekici başka bir cümle ise şu oldu: “Parasal sıkılaştırma sürecinin başlaması ile para politikasının etkinliği artacaktır.” Bu ifadeden anladığımız TCMB’nin beklentisinin şu yönde olduğu: Politika faizinin kademeli olarak yükselmesi ile beraber piyasa faizlerine yaklaşabileceği, ticari kredi faizlerinin mevduat faizlerine yakınsayabileceği ve bu sayede finansal istikrarın daha olumlu bir seyir izleyeceğidir.

TCMB ayrıca karar metninde gelecekte daha önceki dönemde “makro-ihtiyati” önlemler ya da “liralaşma” çerçevesi olarak ifade ettiği politika adımlarını geri çevireceğinin sinyalini vermiş: “Kurul, mevcut mikro- ve makroihtiyati çerçeveyi, piyasa mekanizmalarının işlevselliğini artıracak ve makro finansal istikrarı güçlendirecek şekilde sadeleştirecektir. Sadeleşme süreci, etki analizleri yapılarak kademeli olacaktır.”

Önümüzdeki döneme bakınca ise TCMB’nin önümüzdeki toplantılarda da faiz artışına devam edebileceğini ancak faiz artışı oranının bugün gerçekleşen 650 baz puanın çok daha altında gerçekleşebileceği yönünde. Keza, karar metninde bu konuya ilişkin şu ifade geçiyor: “parasal sıkılaştırma gerektiği zamanda ve gerektiği ölçüde kademeli olarak güçlendirilecektir.”

Karar metninin bütününe baktığımızda ise PPK’nın enflasyon konusunda endişeli olduğunu ancak bizim tahminimize göre %50-60’a yükselmesini beklediğimiz enflasyon ana eğilimini baskılamak adına çok agresif faiz artışlarından uzak durmayı tercih edebileceği değerlendirmesinde bulunabilir. Dolayısıyla, bir süre daha politika faizi negatif reel faiz bölgesinde seyredebilir. Öte yandan, mevduat ve kredi faizleri enflasyon görünümü ile daha uyumlu seviyelere doğru daha önceden başlayan seyrine daha belirgin bir şekilde devam edebilir. Bu açıdan ekonominin ve talep koşullarının bir miktar soğuduğu bir dönem bizleri bekliyor olabilir. Böyle bir durumda enflasyon beklentilerindeki bozulma sınırlanabilir.

Grafik 1 – Enflasyon (Beklentimiz) ve Politika Faizi