TCMB geniş kesimlerce beklendiği üzere haftalık repo faiz oranını üst üste ikinci PPK toplantısında %9 ile sabit bıraktı.

Daha önceki metinde yer alan ve faiz indiriminin sebebini özetleyen bölümün aynı şekilde korunduğunu gözlemliyoruz: “Azalan dış talebin toplam talep koşulları ve üretim üzerindeki etkileri yakından izlenmektedir. Küresel büyümeye yönelik belirsizliklerin ve jeopolitik risklerin daha da arttığı bir dönemde sanayi üretiminde yakalanan ivmenin ve istihdamdaki artış trendinin sürdürülmesi ile arz ve yatırım kapasitesindeki yapısal kazanımların sürekliliği açısından finansal koşulların destekleyici olması kritik önem arz etmektedir. Bu çerçevede Kurul, politika faizinin sabit tutulmasına karar vermiştir.”

Öte yandan, TCMB’nin büyüme konusunda önceki karar metnine kıyasla daha az endişeli olduğunu değerlendiriyoruz. Bir önceki karar metninde “yılın son çeyreğine dair öncü göstergeler ise zayıflayan dış talebin etkisiyle büyümedeki yavaşlama eğiliminin sürdüğüne işaret etmektedir.” ifadesi yer alırken, bugünkü karar metninde şu ifade yer aldı: “Yılın son çeyreğine dair göstergeler ise zayıflayan dış talebin etkisiyle büyümedeki yavaşlama eğiliminin iç talepteki görece güçlü seyir ile telafi edildiğine işaret etmektedir.” İki cümle arasında ufak bir nüans olsa da Merkez Bankası’nın iç talebin dış talepteki zayıflamayı telafi edildiğini görmesinin bankanın büyüme görünümüme dair endişelerini azalttığı yönde değerlendiriyoruz. Keza, kendi değerlendirmemiz de iç talebin, özellikle hane halkı tüketiminin oldukça güçlü seyrettiği yönde. Ayrıca, bu yüzden bir önceki karar metninde yer alan “Kurul, mevcut politika faizinin küresel talebe ilişkin artan riskleri dikkate alarak yeterli düzeyde olduğunu değerlendirmiştir.” ifadesinin bugünkü karar metninde yer almadığını değerlendiriyoruz.

TCMB’nin son dönemde attığı adımlara baktığımızda, daha çok gündeminin son haftalarda ivme kazanan kredi büyümesinin yurt içinde döviz arz-talebi üzerindeki potansiyel etkileri olduğunu değerlendiriyoruz. TCMB’nin son dönemde attığı adımlara baktığımızda i) menkul kıymet tesis oranı yüzde 5’ten yüzde 10’a yükseltilmişti, ii) gerçek ve tüzel kişi için Türk lirası paylarında yüzde 60 hedefini aşan bankalara menkul kıymet tesis oranının indirimli olarak uygulanmasına, iii) 3 aydan uzun vadeli Türk lirası mevduat için zorunlu karşılık oranlarının yüzde sıfır olarak belirlenmesine, ve iv) yurt dışından doğrudan temin edilen 6 aydan uzun vadeli yabancı para yükümlülüklerdeki artış için 2023 yıl sonuna kadar zorunlu karşılık oranlarının yüzde sıfır olarak uygulanmasına karar vermişti. TCMB’ benzer adımları atmaya devam edeceğini “parasal aktarım mekanizmasının etkinliğini destekleyecek araçlarını kararlılıkla kullanmaya devam edecek ve fonlama kanalları başta olmak üzere tüm politika araç setini liralaşma hedefleriyle uyumlu hale getirecektir” ifadesiyle anlayabiliyoruz.

Metinde dikkatimizi çeken diğer bir değişiklik ise yaklaşık bir senedir karar metinlerinde yer alan enflasyon görünümü ile ilgili geniş değerlendirmenin yerini kısa bir cümlenin alması oldu. Önceki metinlerde çeşitli nedenlerle “dezenflasyonist sürecin başlayacağını” öngörmekte olan Merkez Bankası’nın bugünkü metinde değerlendirmesi şu şekilde oldu: Sürdürülebilir fiyat istikrarı ve finansal istikrarın güçlendirilmesi için uygulanan bütüncül politikaların desteğiyle enflasyonun seviyesinde ve eğiliminde iyileşmeler görülmeye başlanmıştır. Metindeki bu değişikliğin sebebinin ise yıllık enflasyonun baz etkisinin de önemli etkisiyle ekim ayından bu yana gerilemeye başlaması olduğunu değerlendiriyoruz.

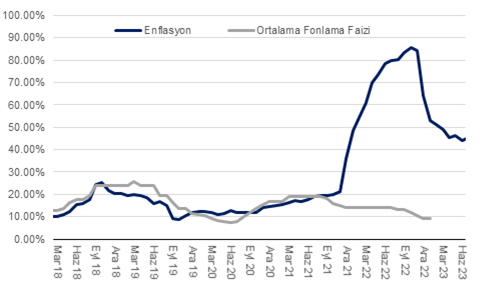

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi