Piyasa beklentisi ve bizim beklentimize paralel olarak, TCMB politika faizini %14’te sabit tutmaya karar verdi. Hatırlanacağı üzere, TCMB Eylül-Aralık ’21 arasında politika faizinde toplam da 500 baz puan faiz indirimine gitmiş, bundan önceki 2 toplantıda ise politika faizini sabit bırakmıştı.

TCMB enflasyon görünümü ile ilgili değerlendirmesinde son gelişmelere yer vermiş: “Enflasyonda yakın dönemde gözlenen yükselişte; sıcak çatışma ortamının yol açtığı enerji maliyeti artışları, ekonomik temellerden uzak fiyatlama oluşumlarının geçici etkileri, küresel enerji, gıda ve tarımsal emtia fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurlar ve talep gelişmeleri etkili olmaktadır.”

Bir önceki karar metninde yer alan TCMB’nin geleceğe yönelik rehberlik etmesini amaçladığı paragrafta bir takım eklemeler ile beraber çok önemli bir değişiklik yapılmamış: “Alınmış olan kararların birikimli etkileri yakından takip edilmekte ve bu dönemde fiyat istikrarının sürdürülebilir bir şekilde kurumsallaşması amacıyla TCMB’nin tüm politika araçlarında kalıcı ve güçlendirilmiş liralaşmayı teşvik eden geniş kapsamlı bir politika çerçevesi gözden geçirme süreci devam etmektedir.”

Bu ifadeyle ilişkili olarak Kur Korumalı TL mevduat hacminin 600 milyar TL’ye doğru yükselmeye devam ettiğini gözlemliyoruz. Yetkililer, 10 Mart itibariyle bu rakamın 557 milyar TL’ye ulaştığı belirtiliyor. Bu oran toplam vadeli TL mevduatının üçte birinden fazla bir orana tekabül ediyor.

Enflasyon görünümü ile alakalı olarak, TCMB “gelişmiş ülke merkez bankaları artan enerji fiyatları ve arz-talep uyumsuzluğuna bağlı olarak enflasyonda görülen yükselişin beklenenden uzun sürebileceğini değerlendirmektedir” değerlendirmesi aynı şekilde yinelenmiş.

TCMB, Türkiye’deki enflasyon görünümü konusunda olumlu değerlendirmesi de benzer şekilde yinelemiş: “Kurul, sürdürülebilir fiyat istikrarı ve finansal istikrarın tesisi için atılan ve kararlılıkla sürdürülmekte olan adımlar ile birlikte, küresel barış ortamının yeniden tesis edilmesi ve enflasyonda baz etkilerinin de ortadan kalkmasıyla dezenflasyonist sürecin başlayacağını öngörmektedir”.

Ayrıca, TCMB, enflasyon görünümündeki seyir ile cari denge ve kredi arzı ilişkisini vurgulamaya devam ediyor. Ancak, TCMB “cari işlemler dengesinin 2022 yılında fazla vermesi öngörülmektedir” ifadesinin yerine “cari işlemler dengesinin sürdürülebilir seviyelerde kalıcı hale gelmesi” ifadesi yerleştirilmiş. “uzun vadeli Türk lirası yatırım kredilerinin önemli bir rol oynayacağını” belirtilmiş.

TCMB yeni bir ifade ile beraber şu açıklamada bulunmuş: “Kurul, uzun vadeli Türk lirası yatırım kredileri de dâhil olmak üzere kredilerin büyüme hızı ve erişilen finansman kaynaklarının amacına uygun şekilde iktisadi faaliyet ile buluşmasının finansal istikrar açısından önemli bir rol oynayacağını değerlendirmiştir.”

Bugünkü karar metninin özetlemek gerekirse, TCMB’nin enflasyon görünümü ile ilgili değerlendirmesi ve enflasyon ile mücadelede etkin olarak kullanmaya çalıştığı “alet kutusu” son toplantı metinlerde yer aldığı şekilde muhafaza edilmiş. Şu aşamada finansal istikrar, TL mevduatlarındaki artış (KKM ile beraber) ve dengeli büyüme kompozisyonunun devam etmesi enflasyonla mücadelede ana unsurlar olarak kullanıldığı özetlenebilir.

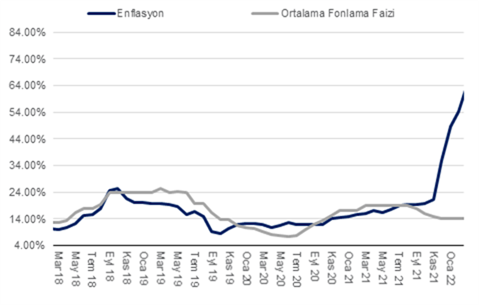

Hatırlanacağı üzere enflasyon (TÜFE) Şubat’ta piyasa beklentisi olan %3,8 ve bizim beklentimiz %4,6’nın üzerinde aylık %4,8 oranında artış göstermişti. Dolayısıyla, yıllık enflasyon %48,7’den %54,4’e yükseldi. Bu yılın ilk yarısında ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet mal gruplarında görünmeye devam etmesini bekliyoruz. Ayrıca, enerji fiyatlarına yönelik fiyat artış baskısının Mart ve Nisan aylarında ÜFE’ye etki edebileceğini değerlendiriyoruz. Pandemi sonrasında hizmet sektörünün kapasite kullanım oranındaki artışla ve sektördeki girdi maliyetlerindeki artışla beraber hizmet enflasyonundaki yüksek seyrin devamı ise şaşırtmayacaktır. Mart’ta aylık enflasyonun %5’in, Nisan’da ise %3’ün bir miktar üzerinde gerçekleşme ihtimali olduğunu değerlendiriyoruz. Yıllık enflasyonu ve politika faizinin %14 olduğunu göz önüne aldığımızda, 2022’ye ilişkin belirgin bir negatif reel faiz görünümünün korunduğu kanaatindeyiz.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi