Piyasa beklentisi ve bizim beklentimize paralel olarak, TCMB politika faizini %14’te sabit tutmaya karar verdi. Hatırlanacağı üzere, TCMB Eylül-Aralık ’21 arasında politika faizinde toplam da 500 baz puan faiz indirimine gittikten sonra bu sene gerçekleşen 5 toplantıda da faizleri sabit bıraktı.

TCMB enflasyon görünümü ile ilgili değerlendirmesinde bir önceki karar metninde olduğu gibi küresel gelişmelere yer vermiş: “Enflasyonda yakın dönemde gözlenen yükselişte; jeopolitik gelişmelerin yol açtığı enerji maliyeti artışları, ekonomik temellerden uzak fiyatlama oluşumlarının geçici etkileri, küresel enerji, gıda ve tarımsal emtia fiyatlarındaki artışların oluşturduğu güçlü negatif arz şokları etkili olmaya devam etmiştir”. Bu değerlendirmede yurtiçi talep koşullarına ilişkin bir değerlendirme yer almıyor.

Son 3 karar metninde yer alan TCMB’nin geleceğe yönelik rehberlik etmesini amaçladığı paragraf aynı şekilde korunmuş: “Alınmış olan kararların birikimli etkileri yakından takip edilmekte ve bu dönemde fiyat istikrarının sürdürülebilir bir şekilde kurumsallaşması amacıyla TCMB’nin tüm politika araçlarında kalıcı ve güçlendirilmiş liralaşmayı teşvik eden geniş kapsamlı bir politika çerçevesi gözden geçirme süreci devam etmektedir.”

Bu paragrafa “Değerlendirme süreçleri tamamlanan teminat ve likidite politika adımları devreye alınacaktır.” cümlesi eklenmiştir. Bu ifadelere ilişkin tahminimiz TCMB’nin bankacılık sistemini swap kanalı yerine APİ kanalından fonlama sürecini hızlandırabileceğini yönünde. Ayrıca, döviz cinsi teminatlar yerine TL teminatların teşvik edilme süreci hızlandırılabilir. Bu adımların makro dengelere etkisinin sınırlı olabileceğini değerlendiriyoruz.

Bu ifadeyle ilişkili olarak “Kur Korumalı TL mevduat” hacminin 875 milyar TL’ye yükseldiğini gözlemliyoruz. Bu oran bankacılık sisteminde duran toplam vadeli TL mevduatın yarısına biraz daha az bir miktara tekabül ediyor. Ayrıca, uzun süredir karar metinlerinde “kapsamlı bir politikası gözden geçirme sürecinin devam ettiği ifade ediliyor.

Öte yandan, TCMB Türkiye’deki enflasyon görünümü konusunda olumlu değerlendirmesi de benzer şekilde yinelemiş: “Kurul, sürdürülebilir fiyat istikrarı ve finansal istikrarın tesisi için atılan ve kararlılıkla sürdürülmekte olan adımlar ile birlikte, küresel barış ortamının yeniden tesis edilmesi ve enflasyonda baz etkilerinin de ortadan kalkmasıyla dezenflasyonist sürecin başlayacağını öngörmektedir”.

TCMB bir önceki karar metnine eklenen “Kurul, uzun vadeli Türk lirası yatırım kredileri de dâhil olmak üzere kredilerin büyüme hızı ve erişilen finansman kaynaklarının amacına uygun şekilde iktisadi faaliyet ile buluşmasının finansal istikrar açısından önemli bir rol oynayacağını değerlendirmiştir.” ifadesini korumuş. Ancak, bu ifadenin sonunda yer alan “Bu çerçevede Kurul, makro ihtiyati politika setinin güçlendirilmesine karar vermiştir.” ifadesinin yerine “Kurul, güçlendirdiği makro-ihtiyati politika setini ilave tedbirlerle kararlılıkla uygulamaya devam edecektir.” ifadesi eklenmiş.

Bu ifadeden anladığımız TCMB bir bakıma “hedefli ticari kredi” uygulamasına ağırlık vermeye devam edecek. Bu ifadelerden tüketici kredileri yerine yatırıma ve ihracata yönelim üretim yapan şirketlere kredi kullandırılmasını teşvik edecek adımların devam edeceğini anlayabiliriz. Aynı şekilde ithal ikamesi ya da ihracat potansiyelini arttırıcı yatırımlara uygun finansman sağlanması konusunda Merkez Bankası’nın bir tercihi olduğu görünüyor.

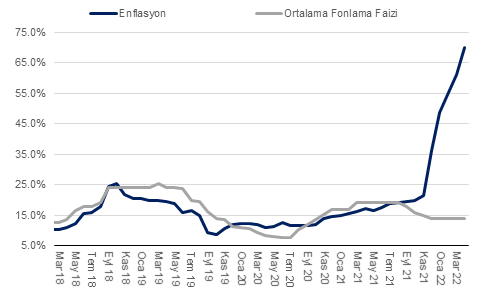

Önümüzdeki hafta açıklanacak Mayıs enflasyonu ile beraber yıllık enflasyonun %70’ten %74’e doğru yükseleceğini değerlendiriyoruz. Ayrıca, son kur oynaklığı karşısında enflasyon beklentilerindeki bozulmanın devam etme riski söz konusu. İktisadi faaliyetlere baktığımızda ise dayanıksız mallar ve hizmet talebinin güçlü, dayanıklı mallar ve yatırım kalemlerinin ise zayıf seyrettiğini değerlendiriyoruz. Bu koşullar altında Merkez Bankası’nın makro-ihtiyati tedbirler üzerinden para politikası kararları almaya devam edeceğini düşünüyoruz.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi