TCMB PPK politika faizini 200 baz puan arttırarak %17’den %19’a yükseltti. Bu toplantıya ilişkin konsensüs beklenti bizim de beklentimize paralel 100 baz puan idi. Bu karar öncesinde özellikle Mart ayında ABD tahvil faizlerindeki yükselişten kaynaklanan daha yüksek döviz kuru oynaklığı ve artan emtia fiyatlarının gecikmeli maliyet etkilerinin TCMB’nin yakın ve orta vadeli enflasyon beklentilerine dair riskleri ilave faiz artışı gerektirecek kadar bozduğunu değerlendiriyorduk. Ayrıca, iç ve dış talep göstergeleri özellikle imalat sanayinde ve hane halkı tüketiminde ısınma sinyallerinin devam ettiğini gözlemliyorduk.

TCMB karar metninde faiz artışını etkileyen ana değişkenin “finansal koşulların yeteri kadar sıkı olmaması” şeklinde sunduğunu değerlendiriyoruz. Keza, Merkez Bankası “finansal koşullardaki sıkılaşmayla birlikte yavaşlayan kredi büyümesi son dönemde bir miktar yükseliş eğilimi sergilemiştir” değerlendirmesinde bulunuyor.

Genel olarak, TCMB’nın faiz karar metninde önceki metne kıyasla çok önemli bir değişiklik yapmadığını gözlemliyoruz. Gene de faiz artışına zemin oluşturan bazı yeni ifadeler eklenmiş. Örneğin, bu cümlelerden bir tanesi “son dönemde kredi büyümesindeki yükseliş eğilimi ile ithal maliyetlerdeki artış, talep ve maliyet unsurlarında öngörülen kademeli iyileşmeyi geciktirmektedir” ifadesi olmuş. Bu ifadenin eklenmesine TCMB’nin enflasyon projeksiyonlarına temel oluşturan pozitif çıktı açığındaki azalma beklentisine ters şekilde iktisadi faaliyetlerin beklenenden daha güçlü olmasının etkili olduğunu değerlendiriyoruz.

Önceki karar metinlerinde de yer alan “gerekmesi durumunda ilave parasal sıkılaşma yapılacaktır.” ve “sıkı para politikası duruşu kararlılıkla uzun bir müddet sürdürülecektir” ifadelerini bugünkü karar metninde de yer almış. Metne bir önceki toplantıda eklenen “Kalıcı fiyat istikrarı ve yüzde 5 hedefine varıncaya kadar, para politikası faizi ile gerçekleşen/beklenen enflasyon arasındaki denge, güçlü dezenflasyonist etkiyi koruyacak şekilde kararlılıkla sürdürülecektir.” İfadesi de korunmuş. Bu ifade TCMB’nın, enflasyon beklentilerini olumlu yönde etkileyecek nitelikte ve nicelikte “reel faiz” sağlayacağı taahhüttü anlamına geliyor.

Önümüzdeki dönemde izlenecek kritik göstergeler Nisan ayı başından yayınlanacak Mart ayı enflasyon verisi ve Nisan ayı sonunda yayınlanacak olan yılın 2. Enflasyon Rapor’u olacak. Bu raporda Merkez Bankası’nın enflasyon projeksiyonu TCMB’nin olası faiz indirim sürecine ışık tutacaktır. Ayrıca, ABD’de para politikası normalleşme sürecine dair beklentiler de olası süreci etkileyecektir.

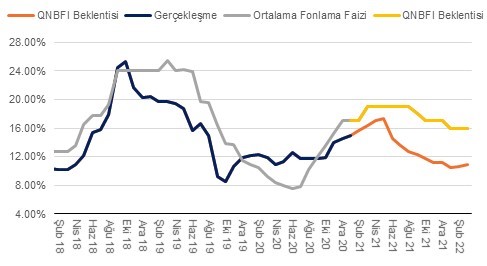

Şu aşamada, TL’deki son değer kazancını da göz önüne aldığımızda, genel enflasyon eğiliminin (artan emtia fiyatlarına rağmen) Şubat ayında olduğu gibi ivme kaybetmeye devam etmesini bekliyoruz. Enflasyonun Nisan-Mayıs’ta %17 civarında zirveye ulaşmasını ve Haziran’dan sonra kayda değer bir hızda gerilemeye başlamasını bekliyoruz. Yıl sonu %11 olan beklentimizi ise korumaya devam ediyoruz.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi