TCMB Başkanı bugün yılın 3. Enflasyon Raporu’nu tanıttı. Bu sayede, TCMB önümüzdeki döneme ilişkin enflasyon projeksiyonunu güncelleyerek kamuoyu ile paylaşmış oldu. Yeni rapordaki projeksiyona göre;

- TCMB’ye göre enflasyon tahmin aralığı orta noktaları 2022 yılı sonu için %42,8, 2023 yıl sonu için %12,9 ve 2024 yıl sonunda ise %8,3 iken sırasıyla %60,4, %19,2 ve %8,8’e revize edildi.

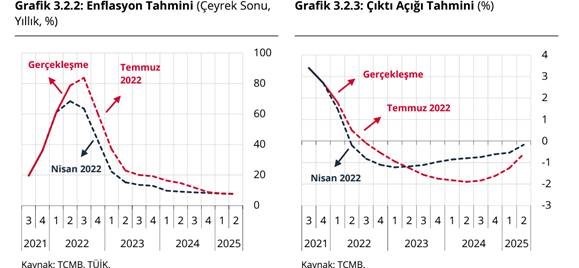

- TCMB’nin modeline göre 2022 sonu enflasyon projeksiyonu revizyona katkı yapan faktörlere baktığımızda ise TL cinsinden ithalat fiyatları (7,4 puan), gıda fiyatları (3 puan), birim iş gücü maliyeti (2,4 puan= ve enflasyondaki sapma/ana eğilim (4,1 puan) katkı yapmış. Güncellemede çıktı açığının katkısı sadece 0,3 puan hesaplanmış.

- TCMB 2022 yılının ilk yarısında çıktı açığını %0,5 hesaplarken, Nisan ayındaki projeksiyonda bu rakam -%0,2 olarak tahmin edilmişti. Öte yandan, TCMB 6 farklı yöntemle hesapladığı çıktı açığı göstergelerinin ortalaması %2 civarında görülmektedir (görsel üzerinden yaptığımız çıkarım). TCMB’nin enflasyon projeksiyonundaki kullandığı çıktı açığı tahminin ile çıktı açığı göstergelerinde oluşan bu farkın dikkat çekici olduğunu değerlendiriyoruz. Kavcıoğlu ayrıca yılın 2. Çeyreğinde yıllık bazda GSYH büyümesinin %7’nin üzerine çıkabileceğini beklediklerini ifade etti.

Yılın ikinci çeyreğinde, kredilerin artış hızında önemli bir yükseliş gözlemlediklerini vurgulayan Kavcıoğlu “arz sürekliliği ve cari fazla kapasitelerini destekleyecek finansal koşulları oluşturmak amacıyla mayıs-temmuz döneminde politika faizinin sabit tutulmasına karar verdiklerini anımsattı kredilerin artış hızını ve kompozisyonunu, reel ekonomik faaliyetle uyumlu hale getirecek önlemleri kararlılıkla aldıklarını vurguladı. Kavcıoğlu şöyle devam etti:

“Jeopolitik riskler karşısında, bir kısmı yükselen işletme sermayesi ve yatırım ihtiyacından olsa da sağlanan finansman kaynaklarının bir kısmının artan küresel belirsizlik algısıyla kur istikrarını tehdit edecek şekilde kullanıldığını tespit ettik. Dolayısıyla, kredilerin hızı ve iktisadi faaliyetle uyumlu kullanımını hedefleyen tedbirlerimizi kararlılıkla devreye aldık. Paydaşlarımızla da yüksek bir koordinasyon halinde tamamlayıcı tedbirlerle uyguladığımız politikalar sonucunda kredi gelişiminde normalleşmenin başladığını görüyoruz. Alınan kararların etkileri yakından izlenerek, ticari ve bireysel kredilerde olağan dışı gelişmelere karşı gerektiğinde ilave tedbirler alınmaya devam edilecektir. Türk lirasının iktisadi faaliyetle uyumlu gelişimi hem kaynakların doğru alanlara yönlendirilerek daha verimli kullanılması hem de döviz kuru üzerinde suni baskıların oluşmaması açısından kritik önemdedir."

Kavcıoğlu’nun açıklamalarından kredi büyümesinin yavaşlatılması üzerinden cari açığın genişlemesi ve yurtiçinde döviz talebinin artmamasının hedeflendiği anlaşılıyor. Ayrıca, başkanın 2. Çeyrekteki kredi genişlemesinin enflasyonist riskleri arttırdığını düşündüğünü değerlendiriyoruz. Sonuç olarak enflasyon görünümünün iyileşmemesi durumunda kredi arzı üzerinde ilave baskı oluşturulabileceğini değerlendiriyoruz.

Son verilere baktığımızda Haziran ayından itibaren kredi arzının belirgin bir şekilde ivme kaybetmeye başladığını gözlemliyoruz. Öte yandan, bunun ne kadar süre daha devam edeceği konusunda belirsizlik korunuyor. Reel sektörün kredi talebinin artan faizlere rağmen yüksek kalmaya devam edebileceğini değerlendiriyoruz.

Beklentimiz ekonomik aktivitenin son çeyrek itibariyle belirgin bir şekilde yavaşlaması yönünde. 2023’de ise bu yavaşlama daha belirgin olabilir. Bu yavaşlamada ise ana faktörün başta Avrupa olmak üzere ihracat pazarlarımızdaki ivme kaybı olacak diye düşünüyoruz. Öte yandan, Türkiye’deki ekonomik aktivenin dünyanın geri kalanına göre daha canlı olacak olması cari denge üzerinde olumsuz etki yaratma riski var. Halihazırda enerji ithalatı yıllık 100 milyar dolar civarına yükselme eğilimi gösteriyor. Dış borç servisinin Ağustos’tan itibaren artacağını düşündüğümüzde ekonominin daha hızlı soğumasına ihtiyaç olabileceğini değerlendiriyoruz.

Grafik 1 – Enflasyon ve Çıktı Açığı Tahminleri