Enflasyon (TÜFE) ocakta kurum beklentimiz olan %3,7 ve piyasa medyan piyasa beklentisi olan %3,5’in altında aylık bazda %3,1 oranında artış gösterdi. Öte yandan baz etkisi sayesinde yıllık enflasyon %57,7’den %55,2’ye gerilemiş oldu. Beklentimiz ile gerçekleşme arasındaki farkın sebebi ise hizmet ve dayanıklı mallar haricinde temel mallar fiyatlarındaki artışın beklentimizin altında gerçekleşmesi oldu. Düşüncemiz, 6 Şubat’ta gerçekleşen üzücü depremler sonrası tüketici güveninde yaşanan düşüş talep kanalı üzerinden çekirdek enflasyonu geçici olarak sınırlamış olabilir.

Mevsimsellikten arındırılmış enflasyon trendine baktığımızda ise yıllıklandırılmış C grubu çekirdek enflasyon eğilimi ocakta %30’lardan %60’lara yükseldikten sonra benzer seyri şubat ayında da gösterdi. Bu seviye Mart 2022’ye yakın bir enflasyon eğilimine işaret ediyor. Keza, bu artışın sebebi hizmet enflasyonunda görülen artış oldu. 2023’e girerken gerçekleşen ücret artışları hizmet enflasyonunu yükseltici etki yarattı. Bu açıdan yıllık bazda hizmet enflasyonunun yıl boyunca %60 civarında dalgalanmasını bekliyoruz. Ayrıca, yılın geri kalanında başta işlenmemiş gıda ve hizmet kalemlerindeki önden yüklemeli artıştan ve depremlerin gıda arzı üzerindeki olası olumsuz etkilerinden dolayı enflasyondaki genel katılık beklenenden daha belirgin hale gelebilir.

Talep görünümüne baktığımızda, Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2021’den bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. GSYH hesabında yer alan yerleşik hanehalkı tüketimine baktığımızda da uzun yıllar trendinin yaklaşık %20 üzerinde seyrettiğin gözlemliyoruz. Güçlü tüketim talebi eşliğinde fiyatlama davranışları ve beklentilerde yaşanan bozulma bir süre daha devam edebilir.

Önümüzdeki dönemde yurt içi talep göstergelerini yakından izlemeye devam edeceğiz. TCMB’nin yakın geçmişte depremlerin yarattığı zararın büyüme üzerindeki olası olumsuz etkilerinden dolayı para politikasını daha da gevşetme yoluna gittiğini gözlemledik. Keza, otoriteler tarafından konut kredilerinde kaldıraç oranlarını belirleyen limitler yükseltildi. Yılın ikinci çeyreğinde negatif kredi faiz görünümünün devam ettiği bu dönemde kredi kanalında ilave bir genişlemenin şaşırtıcı olmayacağını değerlendiriyoruz. Bu açıdan iç talebin enflasyon beklentileri ve fiyatlama davranışları üzerindeki etkilerini takip edeceğiz.

Baz etkilerinin yılın ilk yarısı boyunca etkili olmaya devam etmesini bekliyoruz ancak dezenflayon süreci beklenildiği kadar uzun ve kalıcı olmayabilir. İlk aşamada yıllık manşet enflasyon martta %49’a, haziran ve temmuztda ise %43’e gerileyebilir. Öte yandan, her halükarda hizmet enflasyonundaki katılık, güçlü tüketim ve üretici maliyetlerindeki artışın tüketici fiyatları üzerindeki olası gecikmeli etkilerinin devamı dezenflayonist sürecinin kalıcılığı üzerinde soru işareti yaratıyor. Ayrıca, bir süredir TL beklediğimizden güçlü bir performans gösterse de yıl sonu enflasyon beklentimiz olan %48’i korumaya devam ediyoruz.

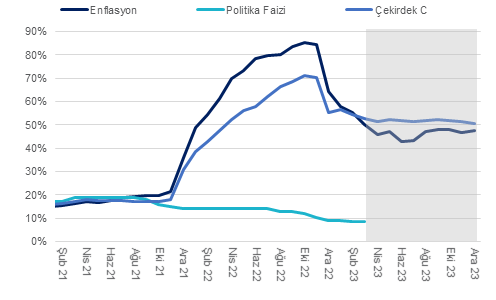

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Kaynak: TÜİK, QNBFI