Enflasyon (TÜFE) mayısta kurum beklentimiz olan -%0,7’ün ve piyasa medyan piyasa beklentisi olan -%0,4’ün üzerinde aylık bazda %0,04 oranında artış gösterdi. Böylece, baz etkisinin de etkisiyle yıllık enflasyon %43,68’den %39,55’e gerilemiş oldu. TÜİK’in doğalgaz faturalarının mayıs ayında devlet tarafından karşılanmasına ilişkin yeni uygulamaya başladığı metodolojinin ise enflasyonu 3,0 puan düşürücü etki yarattığını hesaplıyoruz.

Öte yandan, enflasyon beklentimiz ile gerçekleşme arasındaki farkın sebebi ise çekirdek enflasyonun beklentimizin çok üzerinde gerçekleşmesi oldu. Mayısta çekirdek enflasyonun %2,8 oranında gerçekleşmesini beklerken, gerçekleşme %4,25 oldu. Çekirdek enflasyonun beklentimizin bu kadar üzerinde gelmesinin ise iki sebebi var: Birincisi hizmet enflasyonunun %3 olan beklentimizin üzerinde %4,5 gerçekleşmesi, ikincisi ise giyim ve ayakkabı enflasyonun sınırlı yükselmesini beklerken, mayısta %10 yükselmesi oldu. Hizmet endeksinin alt kalemlerine baktığımızda ise tabana yayılan fiyat baskılarının belirginleştiğini gözlemliyoruz. Örneğin, mayısta kira kalemi aylık %5,15, lokanta ve oteller %7,1 ve diğer hizmetler %3,7 oranında artış gösterdi.

Gıda da ise enflasyonist baskının giderek azalmaya devam ettiğini gözlemliyoruz. Aylık %3 fiyat artışı beklediğimiz mayısta fiyat artışı %0,7 ile sınırlı kaldı. Geçtiğimiz sonbahardan bu yana çok büyük fiyat artışları kaydeden et (%80 artış) ve süt ve süt ürünleri (%38) fiyatları mayısta büyük oranda hız kesti. Ayrıca, taze sebze fiyatları mayısta %8,7 oranında gerileme kaydetti. Böylece, mayısta baz etkisi ile beraber yıllık gıda enflasyonu %53,92’den %52,52’ye gerilemiş oldu. Gıda fiyat artışının ivme kaybetmesini küresel gıda/enerji/hammadde fiyatlarının dolar bazında bir süredir gerilemesi ve dövizin kısmen yatay bir seyir izlemese bağlıyoruz.

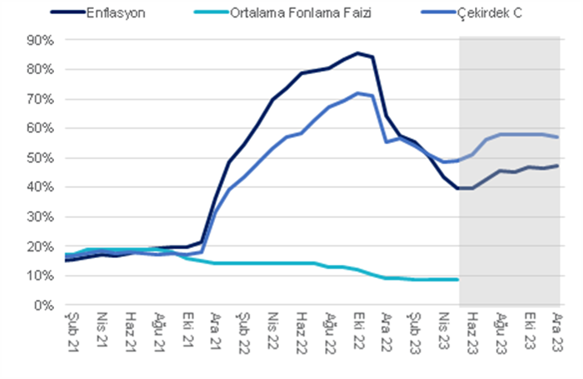

Mevsimsellikten arındırılmış çekirdek enflasyon trendine baktığımızda ise martta yıllıklandırılmış %29’a gerileyen C grubu enflasyonu nisanda %35, mayısta ise %48’e yükselmiş görünüyor. Bu yükselişin arkasında katılık gösteren hizmet kalemlerinin olması ise enflasyon görünümü ile ilgili riskleri arttırıyor. Son kur hareketinin enflasyona geçişkenliğinin haziranda ortaya çıkması, temmuzda yapılması beklenen ücret zamlarının beklentilere girmeye başlaması ile beraber enflasyonda katılık artış gösterebilir.

Talep kaynaklı enflasyonist baskıların özellikle yılın 2. çeyreğinde daha belirgin olduğunu değerlendiriyoruz. Tüketim eğilimini gösteren öncü göstergeler yılın ikinci çeyreğinde hanehalkı tüketim harcamalarının güçlendiğine işaret ediyor. Öte yandan, Merkez Bankası’nın son haftalarda attığı ve gelecek haftalarda beklediğimiz adımlar sonucunda yılın ikinci yarısından itibaren ekonominin bir miktar soğumaya başlayacağını tahmin ediyoruz.

Baz etkilerinin yılın ilk yarısı boyunca etkili olmaya devam etmesini bekliyoruz ancak dezenflayon süreci beklenildiği kadar uzun ve kalıcı olmayabilir. Yılın ikinci başta hizmet grubu olmak üzere çekirdek enflasyonun katılık göstermesini bekliyoruz. Yıl sonu enflasyon beklentimiz olan %48’i ise TÜİK metodoloji değişikliği sebebiyle %47’ye revize ediyoruz. Ayrıca, yeni ekonomi yönetiminin göreve gelmesi ile beraber vergi politikasındaki değişikler enflasyon beklentimizi yukarı yönlü revize etmemize yol açabilir.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi