Pazartesi günü (4 Ekim) açıklanacak Eylül ayı enflasyon verisinin %1,32 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %19,25’ten %19,66’ya yükselmiş olacak. Ayrıca, anketlerde analist beklentilerinin ağırlıklı olarak bizim beklentimiz civarında şekillendiğini gözlemliyoruz. Eylül enflasyonun yıllık bazda yükselmesi beklentimiz, gıda ve dayanıklı mallar hariç temel mal enflasyonundaki artışın devam etmesine dayanıyor.

Öte yandan, öncü veri olarak kabul edilen İTO verisine göre Eylül’de İstanbul’da perakende fiyat endeksi aylık %2,2 artış gösterdi ve böylece yıllık enflasyon %18,89’dan %18,77’e yükseldi. Bu yükselişte su, giyim, ev eşyaları ve diğer harcamalar (çeşitli hizmet ve mevsimsel tüketim kalemleri) gruplarındaki kayda değer fiyat artışları ön planda yer aldı. Gıda enflasyonunun ise yıllık bazda %20,27’den %19,66’ya gerilediğini görüyoruz. Bu gerilemenin arkasında ise taze/kuru sebze-meyve fiyatlarının yıllık bazda %30,25’ten %22,92’ye gerilemesi yer aldı. Öte yandan, et ve süt ürünlerindeki enflasyon artışın devam ettiğini gözlemliyoruz. Sonuç olarak, gıda fiyatlarında Temmuz ve Ağustos aylarında olduğu gibi ciddi bir normal dışı yukarı yönlü sürpriz yaşama ihtimalinin düştüğünü görüyoruz. Hatta, taze sebze/meyve ürünlerinde tersi yönünde bir düzeltme hareketi dahi olabilir.

Eylül ayı verilerinde temel mallar ve hizmet enflasyonunun, dolayısıyla da çekirdek enflasyonun da mevsimsel ortalamalarına kıyasla nasıl hareket ettiğini yakından izleyeceğiz. Geçtiğimiz Haziran’dan bu yana hizmet sektörünün çok hızlı olarak yeniden açılması ve maliyet faktörlerindeki istikrarlı artışa rağmen mevsimsellikten arındırılmış çekirdek enflasyonda kayda değer bir ivmelenme olduğunu gözlemlemedik. Hatta, bu gidişatın da etkisiyle, TCMB piyasa beklentisinin aksine Eylül ayında faiz indirdi. Öte yandan, çekirdek enflasyon (C)’nin Eylül’de ciddi bir düşüş beklemiyoruz. Bu endeksin aylık %1,14 gerçekleşmesini ve yıllık fiyat artışının sadece %0,2 azalmasını ve yıllık çekirdek enflasyonun %16,76’dan %16,56’ya gerilemesi bekliyoruz. Gıda enflasyonun ise aylık %2,0 artış göstermesini ve yıllık gıda enflasyonunun %29,0’dan %30,72’ye yükselmesi bekliyoruz. Tekrarlamak gerekirse gıda enflasyonuna ilişkin beklentimize dair aşağı yönlü riskler olduğunun farkındayız.

TCMB ’sının para politikası reaksiyon fonksiyonundaki değişiklik değerlendirmemiz ve son kur hareketi ile beraber, 2021 ve 2022 sonuna ilişkin enflasyon beklentilerimizi revize etme ihtiyacı duyuyoruz. Böylece, 2021 sonu enflasyon beklentisini %17’de %18’e revize ederken, 2022 sonu beklentiyi ise %14’ten %15’e çekiyoruz. Ayrıca, 2021 sonu çekirdek enflasyon beklentimizi de %16’dan %17’ye revize edilmesi söz konusu. Çekirdek enflasyona dair, önümüzdeki aylarda ki buna önümüzdeki yılın ilk çeyreği de dahil, özellikle dayanıklı mallar haricindeki temel mal fiyatlarında artışı söz konusu olabilir. Kısacası, ÜFE’den TÜFE’ye geçişkenliğin devam etmesini bekliyoruz.

Çekirdek enflasyon 2022’nin ilk yarısında yükselebileceğini bildiğimiz için para politikasının gevşeme alanının büyük ihtimalle kalmadığını düşünüyoruz. Buna rağmen, Eylül enflasyon verisinin bazı çekirdek göstergelerin sınırlı da olsa düzelme gösterebileceği için, TCMB’nin ilave faiz indirimine gitme ihtimalinin olduğunu düşünüyoruz. Bu açıdan, ticari kredi arzını da izlemeye aldık. Önümüzdeki 3 hafta boyunca (21 Ekim’de gerçekleşecek bir sonraki PPK toplantısı öncesi) ticari kredi arzındaki seyrin faiz kararını etkileyebileceğini düşüyoruz. Çünkü, TCMB kara metninde faiz indirimin gereksinimine yol açan unsur olarak ticari kredilerdeki zayıf seyre dikkat çekmiş. Ayrıca, yükselen manşet enflasyonun, çekirdek göstergelerdeki daha olumlu seyir yüzünden faiz indirimi konusunda bir engel teşkil etmediğini belirtmişti

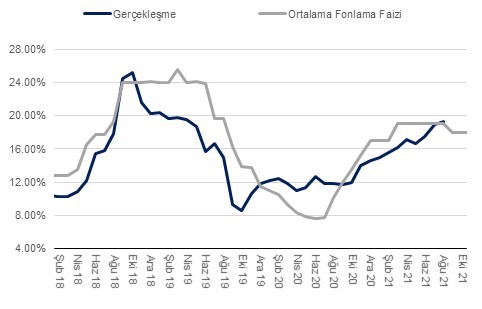

| Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi |

Kaynak: TÜİK, QNBFI