Bir önceki yazımızda büyüme görünümüne değinmiştik. 2021’de büyüme oranı rahatlıkla %9,0’a yakın gerçekleşebilecekmiş görünürken, 2022 için de %4,5’i gerçekçi bir oran olarak değerlendirdik. Büyümenin ana motoru ise sanayi üretimi olarak öne çıkıyor. Bu yazıda ise Türkiye’de güçlü büyüme arkasında sanayi üretimi ve ihracat olsa dahi trend üstü büyüme enflasyonist baskılara yol açar mı sorusunu gündeme getiriyoruz.

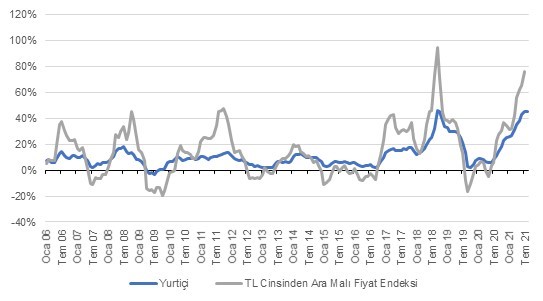

Türkiye’de üretici fiyatlarının bu sene çok hızlı arttığını görüyoruz. Yurtiçi üretici fiyatları Ağustos’ta %45,5 artış gösterdi. Bu artışta, %76 artış gösteren TL cinsiden ara malı ithalat fiyatlarındaki artış baş rol oynadı. Son 1 senede yurtiçi ÜFE’nin, emtia ve kur hareketlerine karşı çok yüksek bir geçişkenlik gösterdiği sonucunu varabiliriz. Karşılaştırmak, gerekirse TL cinsi ara malı ithalat fiyatlarındaki her %1’lik artışın karşılığı Y-ÜFE 2017’de 26 baz puan, 2018’de 47 baz puan yükselirken, Temmuz 2021 itibariyle bu oran 60 baz puan civarına yükselmiş durumda (Grafik-1). Hatta, bu rakamın önümüzdeki aylarda yükselebileceğini düşünüyoruz.

Ayrıca, enerji ithalat fiyatların çok yüksek bir hızla artmasına rağmen, imalat sektörünün kullandığı enerji fiyatlarındaki artışın görece sınırlı kaldığını unutmamak gerekiyor. Eğer durum böyle olmasaydı geçirgenlik katsayısı çok daha yüksek olurdu. Peki, ÜFE’nin bugün neden bu kadar yüksek geçişkenlik gösterdiği konusunda ise sanayi üretimini talep yapısını incelemek faydalı olacağına inanıyoruz.

Grafik 1 – Yurtiçi Üretici Fiyat Endeksi ve TL Cinsinden Ara Malı Endeksi (2015=100)

Kaynak: TÜİK, QNBFI

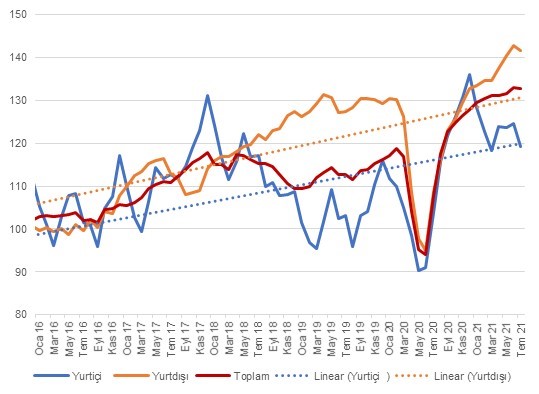

Son verilere göre, sanayi sektörünün satışlarının cirosal olarak yaklaşık %43’ü yurtiçine, %57’si yurtdışına satışlar, diğer bir değişle ihracat oluşturduğunu hesaplıyoruz. Bu oran, çok değil, 2015 yılında yurtiçi satışlar lehine %54’e %46 idi. Kısacası, son dönemde, dış talep sanayi üretiminde gittikçe daha belirleyici olmuş. Keza, geçtiğimiz Temmuz itibariyle son 1 senede yurtiçine satış hacminin miktarsal olarak %3 artış gösterirken, yurtdışına satışlar %22 oranında artış göstermiş (Grafik-2). Dolayısıyla, son 1 yılda ihracatın güçlü bir tempoda artış gösterdiğini hesaba kattığımızda, güçlü ihracat talebinin yüksek ÜFE geçişkenliğinde etkili olabilmiş olduğunu düşünüyoruz.

Grafik 2 – Sanayi Üretim Hacim Tahmini (2015=100)

Kaynak: TÜİK, QNBFI

Ayrıca, 2015’ten gelen serilere göre yurtdışı ÜFE fiyatlarının yurtiçi fiyatlarının yaklaşık %16 üzerinde olduğunu gözlemliyoruz (Grafik-3). Yurtdışı satışların döviz cinsinden yapılması ve uzun yıllardır devam eden döviz kuru hareketleri doğal olarak ihracat birim fiyatlarında TL cinsinden güçlü bir artış getiriyor. Buna rağmen yurtiçi fiyatları Ağustos’ta yılık %45,5 artış gösterirken, yurtdışı fiyatları %30,8 artış göstermiş. Sonuç olarak, üretim kapasitesinin reel anlamda çok değişmediğini varsayarsak, yurtiçi talep, bir nevi yurtdışı talep ile rekabet içinde olduğu sonucuna varabiliriz.

Grafik 3 – Yurtiçi ve Yurtdışı Üretici Fiyatları Endeksleri (2015=100)

Kaynak: TÜİK, QNBFI

Yukarıda paylaştığımız grafikte (Grafik-2) Mart 2021’e kadar yurtiçine satışlar da dış satışlar kadar olmasa da güçlü seyrediyor. Öte yandan, Mart’tan bu yana yurtiçine satışlar nispeten zayıfladı. Buna karşın, ihracata satışlarda trend üstü bir artış söz konusu. İç piyasaya satışlarda ise trend civarında yükseliş var iken ihracatın trend üstünde büyümeye devam etmesi ekonomide çıktı açığının kapanmasının önünde geçebilir.

Bu da arz-talep dengesinin yurtiçinde enflasyonist etkilerinin devam etmesi anlamına geliyor. Girdi fiyatlarının da yüksek seyrettiği bir arka planda, talep kaynaklı kısıtların devam etmesi ÜFE görünümü açısından risk barındırıyor. Sonuçta iç ve dış talep aynı ürünler için rekabet edecek. Bu ortamda, dış satışlar şu anda daha karlı olduğu için yurtiçine mal tedariği kısıtlanabilir.

Önümüzdeki dönemde yurtiçi talebin bir miktar güçlenmesi göreceli olarak enflasyonist baskıları güçlendirebilir. Yılbaşında olası gelmesi söz konusu olan yüksek ücret artışları, hizmetler ve inşaat sektörünün kademeli olarak toparlama sürecine girmeleri ve istihdamdaki artışın hanehalkı gelirlerini arttırması iç talebi destekleyebilir. Ayrıca, genel olarak enflasyon beklentilerinin yükselen bir trend içinde seyretmesi, bireylerin gelecekte yapmayı planladığı harcamaları daha öne çekme ile sonuçlanabilir.

Üretimde ihracatın artış göstermesi doğal olarak olumlu bir gelişme. Ancak, kapasitenin çok hızlı artmadığı durumlarda, ihracatın çok güçlü artış göstermesi yurtiçi arz-talep dengelerini olumsuz etkileyebilir. Sanayi sektöründe toplam kapasitenin nasıl seyrettiğini analiz etmenin kolay olmadığını biliyoruz. Yöntemlerden bir tanesi imalat sanayi kapasite kullanımını bakmak. Diğeri ise daha mikro seviye de kapasite kullanımı uzun yıllar ortalamalarının üzerine çıkan sektörlere nitelik ve niceliksel açıdan bakmak.

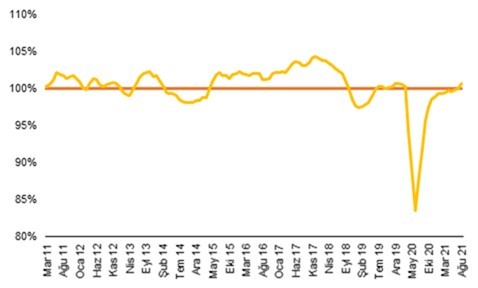

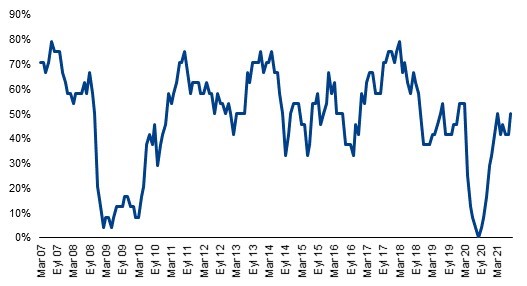

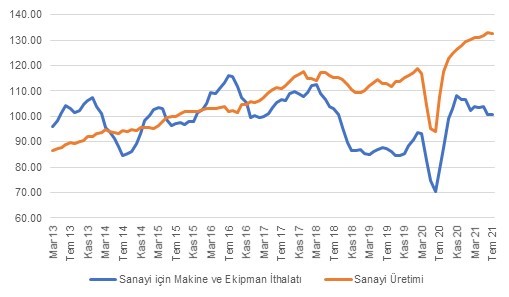

Şu aşamada, mevsimsellikten arındırılmış kapasite kullanımı seri ortalamasının yaklaşık %1,0 üzerine çıkmış durumda (Grafik-4). Öte yandan, otomobil fabrikalarında çip krizi kaynaklı yaşanan duraklamaların etkilerini ayıklarsak, bu oran %2,0’ye daha yakın olabilir. Mikro düzeyde ise, 24 alt imalat sektöründen 12’sinde kapasite kullanımı (Grafik-5) uzun yıllar mevsimsel ortalamasını yakalamış ve üzerine çıkmış (ortalama %102,5) durumda. Öte yandan, imalat sanayinde üretim kapasitesinin bir göstergesi olan makine ve ekipman ithalatı, özellikle Mart 2018’den bu yana sanayi üretiminin çok altında seyrediyor (Grafik-6). Bu da ister istemez bize yüksek ihracat artışının iç piyasaya yapılan mal tedariğini ne kadar kısıtlayıp kısıtlamadığını sorgulamamıza yol açıyor.

Grafik 4 – İmalat Sanayi Kapasite Kullanım Oranı-Mevsimsellikten Arındırılmış

Kaynak: TÜİK, QNBFI

Grafik 5 – Kapasite Kullanımı Uzun Yıllar Mevsimsel Ortalamasının Üzerinde Olan Sektörlerin Toplama Oranı

Kaynak: TÜİK, QNBFI

| Grafik 6 – Makine İthalatı ve Sanayi Üretimi (2015=100) |

Kaynak: TÜİK, QNBFI

Son olarak, burada yer alan yorumlarımıza dair bir rezerv bırakmakta fayda var. Yukarıda bahsettiğimiz güçlü dış talebin yurtiçinde enflasyonist etkileri konusu derin iktisadi araştırmalara konu olacak bir alan. Bizim bu yazıdaki amacımız yurtiçinde fiyat baskılarını gözlerken, yurtdışı talebi de göz önüne almanın faydalı olabileceği. Keza, benzer etkiler üzerinde mikro ölçekte de çalışılabilir.

Ayrıca, sanayi üretimi tarihinde hiç olmadığı kadar ihracata bağımlı olmaya başladı. Dış talebin aniden kesildiği bir durumda, hem ödemeler dengesi baskısı yaşarız hem de toplam talep çok hızlı düşecektir. Şu anda sanayi üretiminin global talep koşullarına olan hassasiyeti, elastisitesi çok yükselmiş durumda.