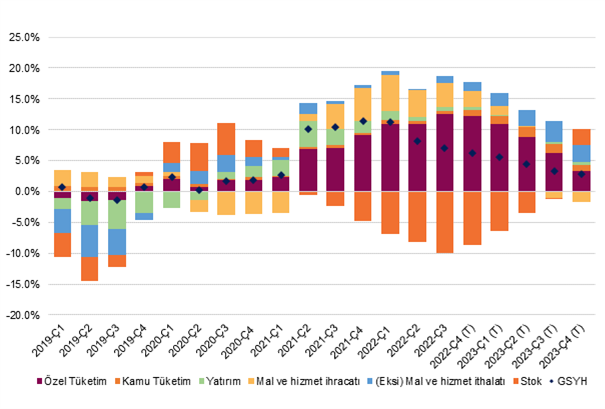

4Ç22 GSYH büyüme verisi 28 Şubat Salı günü saat 10:00’da yayınlanıyor olacak. Yılın ilk yarısında %7,5 oranında büyüyen GSYH’nin üçüncü çeyrekte %3,9 oranında büyümüştü. GSYH’nın yılın son çeyreğinde yıllık bazda %6,3 oranında büyümesini (piyasa beklentisi %3) bekliyoruz. Böylece, 2022’nin tamamında büyümenin %6,2 (piyasa beklentisi %5,2) olarak gerçekleşmesini bekliyoruz.

2022 büyümesinin kompozisyonuna baktığımızda, hane halkı tüketiminin büyümeye 12 puan katkı yapabileceğini, öte yandan stok kullanımının ise büyümeyi 9,5 puan azaltabileceğini değerlendiriyoruz. Güçlü hizmet ihracat gelirine rağmen, ara malı ithalatındaki artıştan ve ivme kaybeden mal ihracatından dolayı net ihracat büyümeyi 1,5 puan azaltıcı etki yapabilir. Ayrıca, devletin nihai tüketim harcamaları ve gayrisafi sabit sermaye oluşumunun ise sırasıyla büyümeye 1,5 ve 0,5 puan katkıda bulunabilir.

Mevsimsellikten arındırılmış çeyreklik bazda baktığımızda ise 4Ç22’de GSYH büyümesinin önceki çeyreğe kıyasla %3,5’e oranında büyümüş olabileceğini değerlendiriyoruz. Detaylara baktığımızda, yerleşik hane halkı tüketimdeki ve gayrisafi sabit sermaye oluşumunun sırasıyla çeyreklik bazda %4 ve %3 oranında artış kaydetmesini bekliyoruz.

2023 yılında büyüme baktığımızda ise kasım ve aralık aylarında iktisadi faaliyetlerde görülen ivme kazancı ocakta hız kazanarak devam etmişti. Öte yandan, Kahramanmaraş merkezli bizleri üzen depremlerin büyüme üzerindeki kayda değer olumsuz etkileri olmasını bekliyoruz Dolayısıyla, yılın ilk çeyreğinde GSYH’nin çeyreklik bazda %2,5 oranında daralabileceğini değerlendiriyoruz. Öte yandan, özellikle yılın ikinci yarısında inşaat yatırımlarındaki hızlanma ile beraber faaliyetlerin yeniden ivme kazanacağını düşündüğümüzden dolayı 2023 yılı tamamında %2-3 civarı bir büyümenin hala erişilebilir olduğunu değerlendiriyoruz. Bu açıdan bankacılık sektörü kredi büyüme ivmesini yakından takip ediyor olacağız. Öte yandan, böyle bir senaryonun gerçekleşebilmesi için 2022 yılında olduğu gibi yıllık 50 milyar dolara (GSYH’nin %6’sı) yaklaşmasının söz konusu olduğu bir cari açığın finansmanın kolaylıkla sağlanması gerekiyor.

Küresel büyüme görünümüne baktığımızda, 2023 yılına ilişkin öngörümüze dair kayda değer bir belirsizlik devam ediyor. Her ne kadar ABD ve Avrupa’da 1Ç23’de iktisadi faaliyetlerin beklenenden güçlü seyrettiği izlenimi güçlense de finansal koşullarda yaşanan sıkılaşma eğiliminin devam etmesi 2023’ün ikinci yarısı ve 2024 yılı için büyüme görünümünü belirsiz kılıyor. Dolayısıyla, dış talebin Türkiye’nin 2023 ve 2024’te büyümesini sürükleme ihtimalini azalttığını değerlendiriyoruz. Yurt dışında finansal koşulların sıkılaşması aynı zamanda Türkiye’nin ödeme dengesini finansmanın 2022’de olduğu kadar kolay olmayabileceği anlamına gelebilir. Dolayısıyla, 2023 büyüme beklentimiz olan %3’ü önümüzdeki dönemde aşağı yönlü olarak revize etmeyi değerlendirebiliriz.

Grafik 1 – 4Ç Birikimli GSYH Büyüme Kompozisyonu (puan)