TCMB Para Politikası Kurulu (PPK) 23 Şubat 2023 Perşembe günü toplanıp, faiz kararını saat 14:00’da açıklıyor olacak. Piyasa beklentisi TCMB’nin politika faizini 50-100 baz puan indireceği yönünde. Öte yandan bizim beklentimiz TCMB’nin politika faizini %9’da sabit bırakması yönünde.

Son dönemde her ne kadar politika faizinin para politikası duruşunu belirlemede tekil önemi azalmış (TCMB aldığı “makro-ihtiyati” önemler aracılığıyla bankacılık sisteminin kredi miktarı, allokasyonu ve fiyatlaması, aktif-pasif yönetimi ve hazine tahvil fiyatlamasında etkili oluyor) olsa da politika faizin kredi faizlerine olan etkisinin para politikası duruşunu belirlemede önemli kalmaya devam ettiğini değerlendiriyoruz. Dolayısıyla, olası bir faiz indiriminin ya da indirim döngüsünün para politikası duruşunu daha da gevşeteceğini düşünüyoruz.

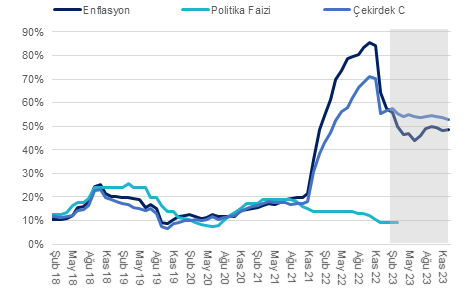

Keza, ocakta çekirdek enflasyon göstergelerinin asgari ücret artışının etkisiyle yeniden %50’ler civarına yükseldiğini gözlemledik. Öte yandan, TCMB’nin politika faizini 500 baz puan düşürdüğü bir dönemde (Ağustos-Kasım ’22 arası), ağustostan bu yana ticari kredi faizleri 1500 baz puan düşerken, 1-3 ay arası vadeli TP mevduat faizi aksi yönde yaklaşık 700 baz puan yükselmiş bulunuyor. Ayrıca, mevduat faizlerinin seyrine baktığımızda ise trendin yukarı yönlü olduğunu gözlemliyoruz. Düşüncemiz olası faiz indirim (lerinin) reel kredi ve tahvil faizlerini daha da negatif bölgeye çekeceği ve halihazırda negatif bölgede olan ticari kredi ve TP mevduat faizi farkını daha da düşürebileceği yönünde. Dolayısıyla, enflasyonun yeniden ivme kazandığı bir dönemde TCMB’nin politika faizini düşürmeyeceğini düşünüyoruz. Keza, faiz indirim (leri) TCMB’nin ara enflasyon hedefi olarak kabul ettiği 2023 sonu enflasyon tahmini %22’ye ulaşma konusunda riskleri arttıracak bir adım olarak değerlendirilebilir.

Son dönemde talep koşullarına baktığımızda 2022’nin son aylarında ve ocak ayında tüketimin çok güçlü seyrettiğini değerlendiriyoruz. 4Ç22’de çeyreksel bazda mevsimsellikten arındırılmış hizmetler satış hacminin %6,2, perakende tüketim hacminin ise %7,2 oranında artış kaydettiğini tahmin ediyoruz. Benzer şekilde inşaat sektörü üretiminin de %7 civarında artış göstermiş olabileceğini hesaplıyoruz. Bu veriler bizlere talep kaynaklı enflasyonist etkilerin artış göstermiş olabileceğini işaret ediyor. Öte yandan, bizleri üzen Kahramanmaraş depremi tüketimi ve üretimi baskılamaya başlatmış olabilir. Keza, kartlı harcama verileri bu yönde sinyaller vermeye başlamış bulunuyor. Ancak, negatif reel faiz ortamında talep kaynaklı ivme kaybının ne kadar daha devam edeceğini şu aşamada tahmin etmenin oldukça zor olarak değerlendiriyoruz. Ayrıca, depremin tasarruf dengesi üzerindeki net etkisinin ise negatif olabileceğini kanısındayız. Yılın ikinci yarısında inşaat aktivitesinde görülecek hızlı bir toparlama, yatırımların ivme kazanacağı anlamına geleceği için ülkenin tasarruf açığını arttırıcı bir etki yaratabilir.

Grafik 1 – Enflasyon (Beklentimiz) ve Politika Faizi