TCMB Para Politikası Kurulu (PPK) 25 Mayıs 2023 Perşembe günü toplanıp, faiz kararını saat 14:00’da açıklıyor olacak. Piyasa ve bizim beklentimiz TCMB’nin para politikası faizi olarak görülen 1 haftalık repo faizini (%8,5) değiştirmemesi yönünde.

Faiz kararının ötesinde son dönemde politika faizinin para politikası duruşunu belirlemede tekil önemi azalmıştı. TCMB aldığı “makro-ihtiyati” önlemler aracılığıyla bankacılık sisteminin kredi miktarı, allokasyonu ve fiyatlaması, aktif-pasif yönetimi ve hazine tahvil fiyatlamasında etkili oluyor.

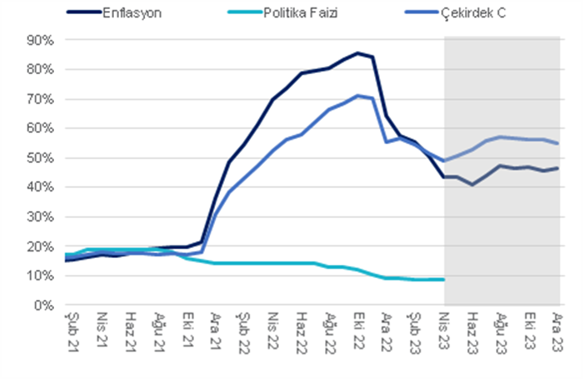

Merkez Bankası geçtiğimiz hafta yeni uygulamalar açıkladı. Örneğin, bankalarda kredi büyüme oranının yüzde 3'ün üzerinde olması halinde, bu oranı aşan kredi tutarı kadar menkul kıymet tesis edilmesi şartına ilave olarak diğer ticari kredi türlerinde de ayrı ayrı aylık artışın yüzde 3’ün üzerinde olması şartı eklenmişti. Yüzde 3'lük oranın aşılması durumunda aşan tutar kadar bankalar tarafından menkul kıymet tesis edilmesi öngörülmüştü. Öte yandan, konut, tarım, esnaf, KOBİ, ihracat ve yatırım kredileri ile mali kuruluşlara kullandırılan krediler ile birlikte kurumsal kredi kartları, tüketicilere kullandırılan kredili mevduat hesabı kredilerine kredi büyümesine göre menkul kıymet tesisi muafiyeti sağlanmıştı. Alınan bu önlemler ile beraber kredi büyümesinin ilerleyen haftalarda artan kredi faizlerine paralel olarak belirgin bir şekilde gerilemesini bekleriz. Yıllıklandırılmış TP kredi büyüme hızı Nisan’dan itibaren %80 civarında seyrediyordu. Enflasyonunun sene içinde %40’lar civarına gerilesi de enflasyondaki katılık ile beraber gerilediği değerlendiriyoruz. Yıl sonu enflasyon beklentimiz olan %48’i ise korumaya devam ediyoruz. Önümüzdeki haftalarda TCMB’nin enflasyondan arındırılmış kredi büyüme hızını gekekirse ilave önlemler ile beraber iç talebi soğutacak şekilde inmesine izin vereceğini değerlendiriyoruz.

Başka bir tedbir olarak ise Merkez Bankası, dövizden TL’ye ek dönüşüm yükümlülüğü eşiklerini, gerçek kişi hesapları için değiştirdi. Gerçek kişi hesaplarında 26 Mayıs-28 Temmuz 2023 tarihleri arasında yüzde 10 TL dönüşümünü sağlayamayan bankalar, eksik kalan kısım için 6 ay süreyle menkul kıymet tesis edecek. 28 Temmuz sonrası için ise dövizden TL’ye ek dönüşüm oranı eşiği yüzde 30’a yükselecek. Oranı tutturamayan banka, bu tarihten sonra hedef tutana kadar ek yüzde 10 menkul kıymet blokesi yapacak.

TCMB’nin aldığı önlemleri nihai olarak değerlendirdiğimizde Banka’nın gerek iç talebi yavaşlatarak cari açığın genişlemesinin önüne geçmek gerekse de mevduatlarda “liralaşma” eğilimini devam ettirerek ödemeler dengesi görünümünü iyileştirmek istediğini değerlendiriyoruz. Keza, enerji fiyatlarındaki kademeli gerilemeye rağmen 12-aylık birikimli cari açığın Nisan itibariyle 58 milyar dolara (GSYH’nin %6’sı) yükselebileceğini değerlendiriyoruz.

Grafik 1 – Enflasyon (Beklentimiz) ve Politika Faizi

| Kaynak: TÜİK, QNBFI |