TCMB PPK 14 Nisan 2021 Perşembe günü toplanıp, faiz kararını saat 14:00’da açıklıyor olacak. Piyasa beklentisi bizim beklentimize paralel olarak, TCMB’nin Şubat ayında son 3 toplantıda olduğu gibi politika faizini %14’te sabit tutacağı yönünde.

Hatırlanacağı üzere, TCMB Eylül-Aralık ’21 arasında politika faizinde toplam da 500 baz puan faiz indirimine gitmişti. Öte yandan, Ocak, Şubat ve Mart aylarında gerçekleşen PPK toplantısında politika faizini sabit bırakmıştı.

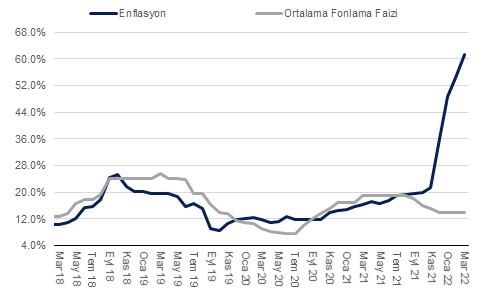

Enflasyon (TÜFE) Mart’ta piyasa beklentisi olan %5,7 ve bizim beklentimiz %6,3’ün bir miktar altında aylık %5,5 oranında artış gösterdi. Dolayısıyla, yıllık enflasyon %54,4’ten %61,1’e yükseldi. Bu yılın ilk yarısında ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet mal gruplarında görünmeye devam etmesini bekliyoruz.

Ayrıca, enerji, emtia ve ara mallarında yaşanan fiyat artışının Nisan ve Mayıs aylarında ÜFE’ye etki edeceğini değerlendiriyoruz. Pandemi sonrasında hizmet sektörünün kapasite kullanım oranındaki artışla ve sektördeki girdi maliyetlerindeki artışla beraber hizmet enflasyonundaki yüksek seyrin devamı ise şaşırtmayacaktır. Nisan’da enflasyonun %4, Mayıs ve Haziran’da ise %2’nin bir miktar üzerinde gerçekleşme ihtimali olduğunu değerlendiriyoruz. Dolayısıyla, yılın ilk yarısı sona ermeden yıllık enflasyon %70 civarına yükselebilir. Yıllık enflasyonu ve politika faizinin %14 olduğunu göz önüne aldığımızda, 2022’ye ilişkin belirgin bir negatif reel faiz görünümünün korunduğu kanaatindeyiz.

İktisadi faaliyetlere baktığımızda ise dayanıksız mallar ve hizmetler tüketiminin güçlü seyrettiğini, öte yandan dayanıklı tüketim malları, sabit sermaye yatırımları ve inşaat sektörü üretiminin Aralık ayından bu yana ivme kaybettiğini değerlendiriyoruz. Özellikle Şubat ayına ilişkin sektörel ciro verilerine baktığımızda inşaat sektörünün güçlenmediği görünüyor. Mevsimsellikten arındırılmış inşaat sektörü üretim hacminin Aralık ayından bu yana daraldığını düşünüyoruz. Aralık ayında finansal piyasalarda yaşanan oynaklık, inşaat maliyetlerinde yaşanan büyük artış inşaat sektörü üretimini olumsuz etkilemiş olabilir.

Kredi arzına baktığımızda ise son haftalarda ticari kredi arzında güçlü ivmelenmenin devam ettiğini gözlemliyoruz. Negatif reel faiz görünümü altında, şirketlerin işletme sermayesi ihtiyacının artmasından dolayı yılın geri kalanında TL cinsinden kredi arzının artış trendine devam etmesini bekliyoruz. Bu açıdan, TCMB’nin ticari kredi arzını olumlu görmeye devam edeceğini düşünüyoruz.

TCMB’nin dikkat çekeceği diğer bir konunun ise cari denge ve ödemeler dengesi finansmanı olacağını tahmin ediyoruz. Beklentimiz Nisan-Aralık ’22 arasında cari açığın 20 milyar USD’e erişebileceği yönünde. Diğer bir konu ise bu dönemde 40 milyar dolara yaklaşan ana para ve faiz dış borç servisi olacak. TCMB’nin ödemeler dengesi finansmanı konusunda “liralaşma” politikasına atıf yapmaya devam edeceğini değerlendiriyoruz. Ayrıca, bankanın cari dengenin (açık) “sürdürülebilir” yapısına vurgu yapacağını düşünüyoruz.

| Grafik 1 – Enflasyon ve Politika Faizi |

Kaynak: TÜİK, QNBFI