Piyasa beklentisi ve bizim beklentimize paralel olarak, TCMB politika faizini %14’te sabit tutmaya karar verdi. Hatırlanacağı üzere Aralık’ta, TCMB politika faizi olan 1 haftalık repo faizini 100 baz puan indirerek, %15’ten %14’e düşürmüş, böylece TCMB Eylül PPK toplantısından itibaren politika faizinde toplam da 500 baz puan faiz indirimi uygulamıştı.

Bir önceki karar metninde de benzeri yer alan TCMB’nin geleceğe yönelik rehberlik etmesini amaçladığı paragrafta bir kaç değişiklik yapılmış: “Alınmış olan kararların birikimli etkileri yakından takip edilmekte ve bu dönemde fiyat istikrarının sürdürülebilir bir zeminde yeniden şekillenmesi amacıyla TCMB’nin tüm politika araçlarında Türk lirasını öncelikleyen geniş kapsamlı bir politika çerçevesi gözden geçirme süreci yürütülmektedir.”

Daha önceki metinde yer alan zaman "2022 yılının ilk çeyreğinde” ifadesinin bugünkü karar metninden kaldırıldığını gözlemliyoruz. Ayrıca, bir politika çerçevesi gözden geçirme süreci ile alakalı olarak “Türk lirasını önceliklendirildiği” metne ilave edilmiş görünüyor. Sonuç olarak, bu ifadeler üzerinden kesin bir yargıya varmak oldukça zor, ancak bu ifadelerin ne anlama geldiği önümüzdeki günlerde kamuoyu tarafından yorumlanmaya çalışılacaktır.

Enflasyon görünümü ile alakalı olarak, TCMB “gelişmiş ülke merkez bankaları artan enerji fiyatları ve arz-talep uyumsuzluğuna bağlı olarak enflasyonda görülen yükselişin beklenenden uzun sürebileceğini değerlendirmektedir” değerlendirmesinde bulunmuş. Öte yandan, Türkiye’deki enflasyon görünüm konusunda olumlu bir değerlendirme de bulunmuş: “Kurul, sürdürülebilir fiyat istikrarı ve finansal istikrarın tesisi için atılan adımlar ile birlikte, enflasyonda baz etkilerinin de ortadan kalkmasıyla dezenflasyonist sürecin başlayacağını öngörmektedir.”

Ayrıca, TCMB, enflasyon görünümündeki seyir ile cari denge ve kredi arzı ilişkisini vurgulamaya devam ediyor: “Cari işlemler dengesindeki iyileşme eğiliminin güçlenerek devam etmesi fiyat istikrarı hedefi için önem arz etmekte, bu bağlamda ticari ve bireysel krediler yakından takip edilmektedir”.

Bizim değerlendirmemize gelince ise TL cinsi kredi arzının Ocak ayından itibaren bir miktar ivme kaybetmeye başladığını gözlemlemeye başladık. Öte yandan, Aralık ayında gözlemlenen dolarizasyon trendinin şu aşamada kırıldığını gözlemliyoruz. Bu gelişmeye paralel ise TCMB net rezervlerindeki gerileme eğiliminde henüz pozitife geçmese dahi düşmediğini gözlemliyoruz.

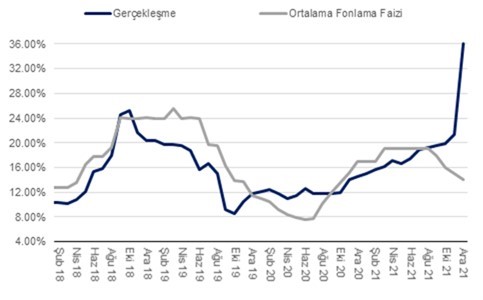

Enflasyon görünümü konusunda beklentimiz ise özellikle Ocak ve Şubat aylarında üretici fiyatlarında Aralık ayındaki tabloya benzer bir şekilde önemli yükselişler göstereceği yönünde. Bu açıdan, TÜFE üzerinde yönetilen ve yönlendirilen fiyat ayarlamalarının da etkisiyle beraber, tüketici enflasyonunun bir süre daha yükselmesi ve yılın ilk yarısı boyunca yüksek seviyelerde hareket etmesini beklemek makul görünüyor. Sonuç olarak derin negatif reel faiz görünümünün bir süre daha dikkat çekici bir unsur olarak gündemde kalmaya devam etmesini bekliyoruz.

| Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi |

Kaynak: TÜİK, QNBFI