TCMB PPK, politika faizi olan 1 haftalık repo faizini 100 baz puan indirerek, %16’dan %15’e düşürdü. Karar öncesinde piyasa 100 baz puanlık faiz indirimi beklentisi konusunda mutabık görünüyordu. Böylece, TCMB Eylül PPK toplantısından itibaren politika faizini toplamda 400 baz puan düşürmüş oldu.

Faiz indirimi konusunda beklentimiz gerçekleşse de karar metninin içeriğine dair beklentimiz tam olarak gerçekleşmedi. Karar metninde, TCMB’nin bugünkü faiz indirimi sonrasında uzunca bir süre ilave faiz indirimi yapmayacağına dair güçlü bir sinyal vermesini beklerdik.

Aksine, karar metninde, TCMB, net bir şekilde Aralık’ta ilave faiz indirimini değerlendirebileceğini ifade etti. Karar metninde yer alan ifade tam olarak ise şöyleydi. “Kurul, arz yönlü ve para politikası etki alanı dışındaki faktörlerin fiyat artışları üzerinde oluşturduğu geçici etkilerin 2022 yılının ilk yarısı boyunca da etkisini sürdürmesini beklemektedir. Kurul, bu etkilerin ima ettiği sınırlı alanın kullanımını Aralık ayında tamamlamayı değerlendirecektir.”

Bir önceki toplantıda ise PPK metninde ilave faiz indirimi konusunda şu ifade yer almıştı: “Arz yönlü arızi unsurlardan kaynaklı olarak politika faizinde yapılan aşağı yönlü düzeltme için yıl sonuna kadar sınırlı bir alan kaldığı Kurul tarafından değerlendirilmiştir.” Bizim bu cümleye ilişkin yorumumuz Kasım ayının ötesinde ilave faiz indirimi gelmeyeceği yönündeydi.

Yukarıdaki ilk alıntıdan anladığımız başka bir husus ise TCMB’nin çok net bir şekilde olmasa da Aralık’ta olası bir ilave faiz artışı sonrasında, 2022’nin ilk yarısı boyunca ilave faiz indirimini gündemine almayacağı mesajını vermesi. Öte yandan, 2022’nin ikinci yarısı için ise enflasyonun baz etkisi ile düşüşe geçeceği varsayımı üzerinden ilave faiz indirimleri için açık kapı bıraktığını değerlendiriyoruz.

TCMB’nin genel hatlarıyla önceki karar metnine yakın bir karar metnini kamuoyuna sunduğunu gözlemliyoruz. Örneğin, enflasyon gelişmelerini değerlendiren ifade aynen korunmuş: “Enflasyonda son dönemde gözlenen yükselişte; gıda ve ithalat fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurlar, yönetilen/yönlendirilen fiyatlardaki artışlar ve açılmaya bağlı talep gelişmeleri etkili olmaktadır. Bu etkilerin arızi unsurlardan kaynaklı olduğu değerlendirilmektedir.”

TCMB, ticari kredi arzı gelişmeleri konusunda ise faiz indirimlerinin etkisini göstermeye başladığını vurguladığını gözlemliyoruz. Bir önceki karar metninde, “güçlü parasal sıkılaştırmanın krediler ve iç talep üzerindeki yavaşlatıcı etkileri devam etmektedir. Parasal duruşun sıkılığı ticari kredilerde öngörülenin ötesinde daraltıcı etki yapmaya başlamıştır” ifadesi yer alırken, bugünkü metinde bu ifadelerin yerini “para politikası duruşunda yapılan güncellemenin ticari krediler üzerinde olumlu etkileri görülmeye başlamıştır” cümlesi ile karşılaşıyoruz.

Enflasyon konusunda ise TCMB’nin küresel arz kısıtlarının enflasyon üzerindeki geçici etkiye vurgu yapmaya devam ediyor. Bu açıdan, TCMB “arz yönlü ve para politikasının etki dışındaki faktörlerden kaynaklanan enflasyonun” geçici olacağına dair görüşünü korumaya devam ediyor.

Öte yandan, TCMB uzun süredir değindiği “iktisadi faaliyetin dış talebin de etkisiyle güçlü seyrettiği” gözlemini korumaya devam ediyor. TCMB’nin ticari kredilerde toparlamanın ise devam edeceği görüşünü dikkate alırsak, Banka toplam nihai talebin artış trendine devam etmesinden endişe duymuyor.

Önümüzdeki döneme ilişkin enflasyon görünümüne dair değerlendirmemize gelince, son kur ve küresel enerji ve emtia fiyatlarındaki gelişmeler, nispeten güçlü iç ve dış talep koşulları ve beklenti kanalındaki istikrarlı bozulmayı göz önüne aldığımızda, olumlu baz etkisine rağmen, manşet enflasyonun Kasım ve Aralık’ta düşmeyebileceği ve yılı %20 seviyesine kapayabileceği yönünde. Geçtiğimiz günlerde akaryakıt ürünlerine gelen zamlar ve sanayinin kullandığı elektrik ve gaza yapılan zamları göz önüne aldığımızda bu beklentinin gerçekçi olduğunu düşünüyoruz.

Öte yandan, mevcut koşullar altında, çekirdek enflasyon göstergelerin, önümüzdeki 6 aylık dönemde yükselebileceğini düşünüyoruz. Bu açıdan politika faizini şu aşamada %15’e düşürülmesi (ve belki Aralık’ta daha da düşecek), reel faiz görünümü oldukça negatif bölgeye çekiyor. Dolayısıyla,2022’de enflasyonda düşüşün epey gecikebileceği kanaatini taşıyoruz.

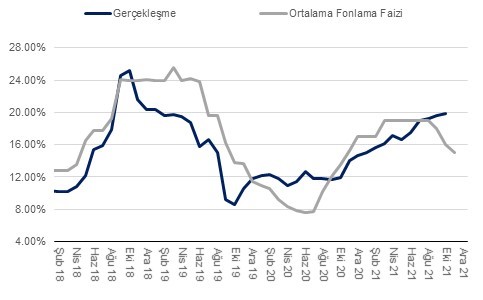

| Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi |

Kaynak: TÜİK, QNBFI