TCMB PPK piyasa beklentisine paralel şekilde %19 olan politika faizini değiştirmedi. Aynı zamanda bugün gerçekleşen PPK toplantısı ise TCMB başkanı Şahap Kavcıoğlu döneminin ilki oldu. Hatırlanacağı üzere 18 Mart’ta gerçekleşen bir önceki toplantıda, TCMB PPK politika faizini beklentiler 100 baz puan iken, 200 baz puan arttırarak %17’den %19’a yükseltmişti. Öte yandan, bugün yayınlanan PPK karar metni en faiz kararı kadar önem ihtiva ediyor.

Metinde TCMB’nin riskler konusunda daha az endişeli olduğunu belirten unsurların mevcut olduğunu gözlemliyoruz. Daha önceki metinde yer alan “son dönemde kredi büyümesindeki yükseliş eğilimi ile ithal maliyetlerdeki artış, talep ve maliyet unsurlarında öngörülen kademeli iyileşmeyi geciktirmektedir.” ifadesinin yerine ise “mevcut parasal duruşun krediler ve iç talep üzerindeki yavaşlatıcı etkilerinin önümüzdeki dönemde belirginleşeceği öngörülmektedir” ifadesi eklenmiş. Bu ifadelerden anlıyoruz ki önceki PPK toplantısına kıyasla enflasyon konusunda TCMB’nin risk algısı bir miktar azalmış.

Belki de metinde yapılan en büyük değişiklik karar metninde daha önce yer alan ancak bugünkü metinde yer almayan ifadeler. Önceki karar metinlerinde de yer alan “gerekmesi durumunda ilave parasal sıkılaşma yapılacaktır.” ve “sıkı para politikası duruşu kararlılıkla uzun bir müddet sürdürülecektir” ifadeleri karar metninde yer almamış. Bu ifadelerin korunmaması durumunda ise yakın dönemde faiz indirimi geleceği beklentilerini desteklenebilir.

Öte yandan, “kalıcı fiyat istikrarı ve yüzde 5 hedefine varıncaya kadar, para politikası faizi ile gerçekleşen/beklenen enflasyon arasındaki denge, güçlü dezenflasyonist etkiyi koruyacak şekilde kararlılıkla sürdürülecektir.” ifadesinin ise korunduğunu gözlemliyoruz. Bu ifade, TCMB’nın, enflasyon beklentilerini olumlu yönde etkileyecek nitelikte ve nicelikte “reel faiz” sağlayacağı taahhüttü anlamına geliyor.

Önümüzdeki günlerde, Nisan ayı sonunda yayınlanacak olan yılın 2. Enflasyon Raporu olacak. Bu raporda TCMB’nin yılın 2. yarısına dair enflasyon patika beklentisini 200-300 baz yukarı yönlü revize etmesi şaşırtıcı olmayacaktır. Bir önceki raporda 2021 sonunda enflasyonun %9,4’e kadar gerileyeceği projeksiyonu yapılıyordu. Daha sonra ise 3 Mayıs’ta Nisan ayı enflasyon verileri yakından izlenecektir.

Mevsimsellikten arındırılmış çekirdek enflasyon trendin Şubat’ta olduğu gibi bir miktar gerilediğini, ancak yıllıklandırılmış %20’ler seviyesinde seyrettiğini hesaplıyoruz. Öte yandan, önümüzdeki aylarda Mart ve Nisan ayında yaşanan kur hareketi ve mevsimsel etkilerden dolayı çekirdek enflasyon trendinde yeniden artış görebiliriz. Hizmet enflasyonu trendinin ise yıllıklandırılmış %15 seviyesine yükseldiğini hesaplıyoruz. Beklentiler ve çekirdek enflasyon göstergelerindeki bozulma riski şimdilik piyasaların gündeminde kalmaya devam ediyor.

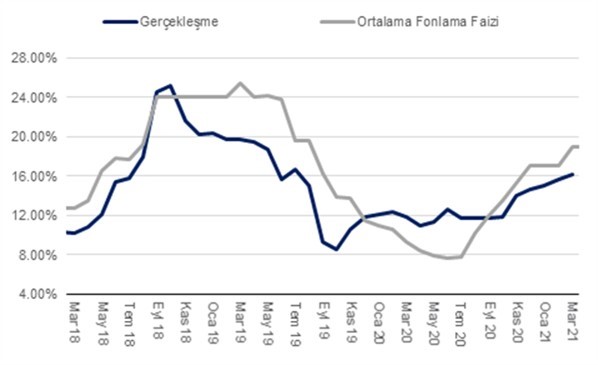

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi