TCMB, piyasa beklentisi paralel, politika faizini değiştirmedi ve %19’da sabit bıraktı. Karar metnini incelediğimizde ise önceki metnin büyük oranda korunduğunu, sadece bazı eklemeler yapıldığını gözlemliyoruz. Bir önceki karar metninde (Haziran PPK), PPK mevcut para politikasını “sıkı” olarak nitelendirmişti. Bu ifadenin bugünkü karar metninde de korunduğunu görüyoruz. Hatta para politikasının “sıkı” olduğunun daha çok vurgulandığını ifade edebiliriz. Örneğin; metne “uygulanmakta olan sıkı para politikası cari işlemler dengesini pozitif etkilemektedir” ifadesi eklenmiş. Dolayısıyla “sıkı” ifadesi metinde 1 yerine 2 kere kullanılmış.

Enflasyon görünümü üzerinde risk oluşturmaya devam eden faktörler arasına ise “yönetilen/yönlendirilen fiyatlardaki artışlar” ve “açılmanın etkisiyle yaz aylarında enflasyonda görülebilecek oynaklıklar” eklenmiş. Diğer bir yandan ise metinde “Nisan Enflasyon Raporu tahmin patikasındaki belirgin düşüşe” referans verilmeye devam edilmiş. Bu ifadelerden Haziran’da ve Temmuz’da olası enflasyonda yükseliş potansiyeline rağmen, TCMB’nin Nisan ayında yayınladığı enflasyon projeksiyona bağlı kalmaya devam ettiğini anlıyoruz. Bu yaklaşım bizim karar önceki beklentimize paralel bir gerçekleşme.

Ayrıca, karar metninde“cari işlemler hesabının yılın geri kalanında fazla vereceği” beklentisini “sıkı para politikası ile ilişkilendirmesini dikkat çeken bir gelişme olarak değerlendiriyoruz. Dolayısıyla, TCMB açısından “sıkı duruş ya da “parasal sıkılaştırma şimdiye kadar etkisini cari açık, iç talepteki ivme kaybı ve kredi arzı üzerinde gösterdi. Bu konuda değerlendirmemiz: TCMB açısından “sıkı” duruş şimdiye kadar enflasyon olumlu etkilerini göstermese de sonbahar itibariyle göstermeye başlayacak.

TCMB’nin, son yapılan enerji zamlarına, yüksek döviz kuruna ve yüksek Haziran enflasyonuna rağmen Temmuz ayı “Enflasyon Raporu’nda yer verilecek enflasyon projeksiyonunda kayda değer bir değişiklik yapmasını beklemiyoruz. Dolayısıyla, şu aşamada, TCMB’nin 3. Çeyrek sonu, 4. Çeyrek başı itibariyle enflasyon patikasında kayda değer düşüş beklemeye devam ettiğini düşünüyoruz. TCMB, sadece 2021 sonu enflasyon tahminini %12.2’den bir miktar yukarı çekmeyi düşünebilir.

Öte yandan, maliyet kaynaklı sebepler (ÜFE) ve hizmetler sektörünün yeniden açılmasının sebebiyle enflasyon beklentileri uzun süredir yukarı yönlü revize ediliyor. Biz de kurum olarak %14 olan 2021 sonu enflasyon beklentinizi Haziran’da %15’e, Temmuz’da da %16’ya revize ettik. Ayrıca, ekonomide çıktı fazlası (son dönemde gerilemeye başlasa da) uzun bir süredir gündemimizde kalmaya devam ediyor. Beklenenden daha yüksek bir enflasyon patikası ile karşılaşmamız durumunda, TCMB’nin sinyallerini verdiği olası bir parasal gevşemeyi bir süre daha ertelemesi gerekebilir. Diğer bir değişle, sonbaharda gerçekleşen enflasyon kayda değer oranda gerilemediği takdirde sonbaharda bir faiz indirimi gerçekleşmeyebilir.

Ayrıca, FED’ in para politikasını beklenenden daha hızlı normalleşmeye gitme eğilimin göz önüne alınması gerekebilir. Sonuç olarak, FED’in “tapering” ve 2022’de en azından bir adet faiz artırımı yapma ihtimalinin olduğu bir ortamda, TCMB’nin parasal gevşeme konusunda, enflasyon görünümüne dair beklentilerin kayda değer oranda olumlu yönde evrilmesini beklemeyi tercih edebileceğini değerlendiriyoruz.

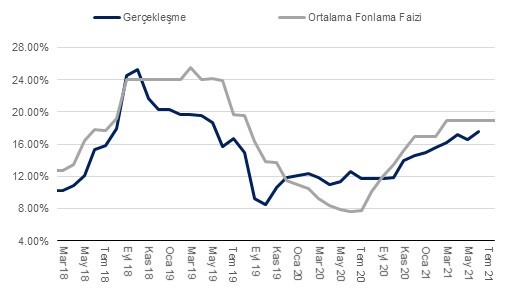

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Kaynak: TÜİK, QNBFI