2020’de GSYH’nin %8’ine ulaşan kredi genişlemesi ile beraber, sanayi üretim ve perakende satış hacmi 3Ç20’de çok hızlı toparladı.

- Son gelen veriler, 3Ç20 itibariyle iktisadi faaliyetlerin dik bir V-şeklinde toparlandığını gösteriyor, 2020 yılı tamamı için beklediğimiz %1,75 oranındaki GSYH daralma yerine %0,50 daralma ile revize ediyoruz. Her ne kadar iç talep 4Ç20 itibariyle bir miktar frene basacak olsa da dış talebin nispeten güçlenmeye devam etmesi iktisadi faaliyetleri destekleyecektir.

- Öte yandan, 2020’nin tamamında mal ve hizmet ihracatının %21 daralmasını, ithalatının ise %6,5 artış göstermesini bekliyoruz (mal ithalat hacminin yıllık bazda %20 oranında artma beklentimiz söz konusu).

- 2020’nin tamamında hanehalkı tüketiminin yıllık %3,6, sabit sermaye yatırımlarının ise %2,3 artış göstermesi bekliyoruz. Toplam tüketim ve sabit sermaye yatırımlarının büyümeye 3,2 puan katkı yapmasını beklerken, net ihracat kaleminin büyümeye 6,3 puan negatif katkı yapmasını bekliyoruz. Hizmet ihracatının yılın 2. yarısında %70’den fazla oranda daralması net ihracat kaleminin üzerinde oldukça olumsuz etki göstermiş oldu.

- Ancak, kredi genişlemesinin tersine dönmesi önümüzdeki senenin ilk yarısında iktisadi faaliyetleri baskılayabilir, Ekim sonu itibariyle kredi genişlemesinin GSYH’nın %4,0’üne, yıl sonu itibariyle ise %0-2 aralığına gerilemesini bekleriz.

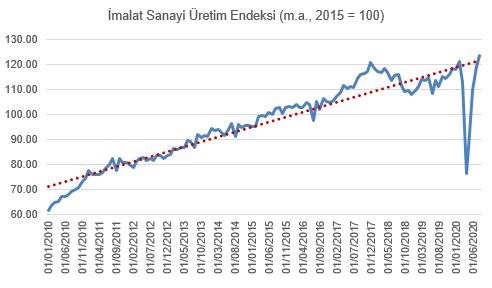

Sanayi Üretimi Detaylar:

- Mevsimsellikten arındırılmış sanayi üretimi Ağustos’ta aylık bazda %3,4 artış gösterirken, beklentimiz %2,0 artış yönündeydi. Böylece, takvim etkisinden arındırılmış sanayi üretimi yıllık bazda %10,4 artış gösterdi.

- Sanayi üretiminin 3Ç20’de yıllık bazda %7,5 artış göstermesini beklerken, bu artışın 2Ç20’de yaşanan %17 daralmayı kısmen telafi edeceğini değerlendiriyoruz. Öte yandan, parasal koşulların ve kredi standartlarının sıkılaşması ile beraber, sanayi üretimi 4Ç20’de yeniden bir miktar ivme kaybedebilir. Ancak, bu ivme kaybı daha çok kendisini 1Ç21’de de gösterebilir.

- Dış talebin sanayi üretimindeki hızlı toparlanmaya katkısı olduğunu düşünüyoruz. 2,çeyrekte yıllık bazda %24 civarında daralan mal ihracat hacmi, 3. çeyrekte nispeten daha sınırlı %7,3 daralmıştı. 2020’nin son çeyreğinde ise sanayi üretiminin yıllık bazda %5,0 oranında artış gösterebileceğini değerlendiriyoruz.

- Her ne kadar dış talep sanayi üretimini desteklediğini değerlendirsek de iç talebin ana sürükleyici olduğunu değerlendiriyoruz. 3Ç20’de İthalat hacminin yıllık bazda %13 artış göstermesi bunun en net göstergelerinden bir tanesi.

Kaynak: TÜİK, QNBFI; Son veri: Ağustos

Perakende Satış Hacmi Detaylar:

- Mevsimsellikten ve takvim etkisinden arındırılmış perakende satış hacmi Ağustos’ta aylık bazda %1,4 artış gösterirken, yıllık bazda artış %5,8 oldu. Daha da çok dikkat çeken gıda ve akaryakıt harici perakende satışlar aylık bazda çok güçlü, %4,5 artış gösterirken, yıllık bazda artış %7,2 gerçekleşti.

- 3Ç20’de perakende satış hacminin yıllık bazda %9 oranında artmış olabileceğini değerlendiriyoruz. Gıda ve akaryakıt dışı satış hacmi ise yıllık bazda %12 oranında artış gösterebilir.

- Öte yandan, kredi genişlemesinin Ağustos’tan bu yana yavaşlatmasına rağmen Ekim ortası itibariyle son veriler, kredi kartı harcamalarının güçlü seyretmeye devam ettiği, hatta bazı kalemlerde çok güçlü seyrettiği yönünde bizlere bilgi sunuyor. 4 haftalık ortalama elektronik eşya/bilgisayar kredi kartı harcamaları yıllık bazda %128 artış gösterirken, market ve alışveriş merkezleri kredi kartı harcamaları yıllık %50 artış göstermiş. Mobilya harcamaları %41, yapı malzemeleri yıllık %49 artış göstermiş.

- Merkezi Hükümet Bütçe verilerine göre, 3Ç20’de, katma değer vergisi gelirleri yıllık bazda %47, özel tüketim vergisi gelirleri ise %57 artış gösterdi. Oto satışlarından alınan ÖTV vergi tutarın önceki seneye kıyasla 4 mislinden fazla artarken, dayanıklı mallardan alınan ÖTV geliri yıllık bazda %160’dan fazla artış gösterdi.

Kaynak: TÜİK, QNBFI; Son veri: Ağustos

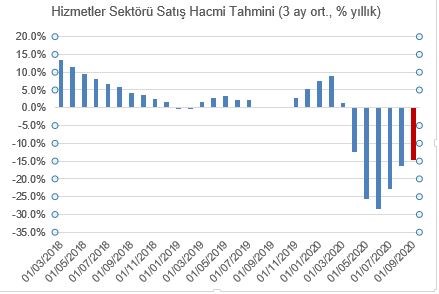

Hizmetler ve İnşaat Sektörü Detaylar:

- Mevsimsellikten ve takvim etkisinden arındırılmış hizmetler sektörü cirosu Ağustos’ta aylık bazda %4,5 artış gösterirken, yıllık bazda %5,2 daraldı. Enflasyon etkisinden arındırdığımızda ise aylık hizmetler satışlarının %1’den daha az artış göstermiş olabileceğini ve yıllık bazda %20’den fazla daralmaya devam etmiş olabileceğini değerlendiriyoruz.

- 3Ç20’de hizmetler sektörü satış hacminin yıllık bazda %15 daralmış olabileceğini değerlendiriyoruz, Ayrıca, 2Ç20’de %29’a yaklaşan bir daralma yaşanmıştı. COVİD etkisiyle özellikle turizm ve ulaştırma sektörlerinde yaşanan daralma hizmetler sektörü satışlarını etkileyen ana faktör.

- İnşaat sektörü üretim hacminin 3Ç20’de yıllık bazda %1,5 oranında daraldığını hesaplıyoruz. Öte yandan, kredi büyümesinin ve düşük konut kredilerinin katkısıyla konut satışları 3Ç20’de yıllık bazda %49 artış gösterirken, ipotekli konut sayısı yıllık bazda %131 oranında artış gösterdi. Ancak, 1. el konut satışlarındaki artış yıllık bazda %23’de kaldı.

- Genel olarak konut kredilerindeki ve konut satışlarındaki artışa rağmen, inşaat sektörünün yeteri kadar hareketlenmediğini gözlemliyoruz. Öte yandan, inşaat sektörü istihdamının COVİD-19 önceki seviyeyi yakaladığını gözlemlerken, inşaat sanayine dayalı sanayi üretim kategorilerinde (ağaç doğrama, hazır beton) üretim zayıf seyretmeye devam ediyor.

- Mevsimsellikten ve takvim etkisinden arındırılmış inşaat sektörü cirosu Ağustos’ta aylık bazda %6 düşüş gösterirken, maliyet etkisinden arındırılmış daralma %8 civarı gerçekleşmiş olabilir. İnşaat sektörünün faizlerdeki artıştan hızlı ve en çok etkilenen sektör olduğunu gözlemliyoruz.

Kaynak: TÜİK, QNBFI; Son veri: Eylül (QNBFI Beklenti)