Önümüzdeki hafta pazartesi günü (5 Haziran) açıklanacak mayıs enflasyon verisinin piyasa medyan beklentisi olan -%0,4’ün altında -%0,7 olarak gerçekleşmesini bekliyoruz. Beklentimize paralel bir gerçekleşme durumunda yıllık enflasyon %43,68’ten %38,51’e gerilemiş olacak. Bu haftaya girerken aylık enflasyonun %2,2 gerçekleşmesini beklerken, bu beklentimizi TÜİK’in açıkladığı metodoloji değişikliği olan doğalgaz için 'sıfır fiyat' yöntemi uygulanması) sebebiyle revizyon yapmıştık.

Çarşamba açıklanan İTO Perakende Endeksine göre İstanbul’da perakende fiyatları Mayıs’ta %1,66 artış gösterdi. İTO fiyat endeksine baktığımızda endeksin önceki aylara göre yavaşlamasının arkasında gıda fiyatlarının önceki aylara göre daha sınırlı %1,5 artış göstermesi etkili oldu. Karşılaştırmak gerekirse yılın ilk 4 ayında ortalama gıda fiyat artışı aylık %4,8 gerçekleşmişti. Gıda enflasyonun ivme kaybetmesinin arkasında ise hem yaş sebze-meyve fiyatlarındaki gerilemenin hem de et fiyatlarındaki maliyet kaynaklı fiyat yansımalarının Nisan itibariyle büyük oranda tamamlanması yer alıyor görünüyor.

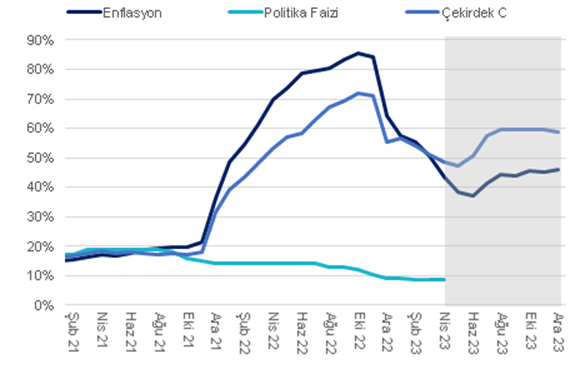

Nisan’da çekirdek enflasyonun (C grubu) aylık %2,8, gerçekleşmesini ve baz etkisiyle yıllık %45,48’den %44,56’ya gerilemesini bekliyoruz. Öte yandan, çekirdek enflasyon eğiliminin yılın geri kalanında yüksek seyretmeye devam etmesini bekliyoruz.

Tüketim eğilimini gösteren öncü göstergeler yılın ikinci çeyreğinde hanehalkı tüketim harcamalarının güçlendiğine işaret ediyor. Öte yandan, Merkez Bankası’nın son haftalarda attığı ve gelecek haftalarda beklediğimiz adımlar sonucunda yılın ikinci yarısından itibaren ekonominin bir miktar soğumaya başlayacağını tahmin ediyoruz. Ayrıca, yılın ikinci yarısına yaklaştığımız bu dönemde geçen sene gerçekleştiği gibi ara asgari ücret artışı beklentileri güçleniyor. Bu açıdan hizmet enflasyonu kaynaklı olarak enflasyonda yeniden bir ivme artışı ile karşılaşabiliriz. Ayrıca, son döviz kuru hareketliğini de göz önüne alırsak çekirdek enflasyon eğiliminde yeni bir artış bizi bekliyor olabilir.

Baz etkilerinin yılın ilk yarısı boyunca etkili olmaya devam etmesini bekliyoruz ancak dezenflayon süreci beklenildiği kadar uzun ve kalıcı olmayabilir. İlk aşamada yıllık manşet enflasyon temmuzda %37 civarına gerileyebilir. Öte yandan, yılın ikinci başta hizmet grubu olmak üzere çekirdek enflasyonun katılık göstermesini bekliyoruz. Yıl sonu enflasyon beklentimiz olan %48’i ise TÜİK metodoloji değişikliği sebebiyle %47’ye revize ediyoruz.

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi