Pazartesi günü (4 Nisan) açıklanacak Mart ayı enflasyon verisinin %5,5 civarlarında olan piyasa beklentisinin üzerinde %6,3 olarak gerçekleşmesini bekliyoruz. Böyle bir gerçekleşme durumunda yıllık enflasyon %44,4’den %62,5’e yükselmiş olacak.

Enflasyondaki yükseliş beklentimizin arkasında ise TL’deki değer kaybının birikimli etkileri (Ağustos ‘21’den Mart ‘22’ye aylık ortalama dolar kuru %71 yükseldi) ve ithalat fiyatlarındaki (Ağustos ‘21’den Mart ’22 arasında dolar bazında aylık ortalama Brent fiyatı %67 yükseldi) artış baş rol oynuyor.

Mart’ta özellikle temel mallar enflasyonun aylık %5,5 artış göstereceğini düşünüyoruz. Dayanıklı ve diğer tam mallar fiyat artışı ise muhtemelen %6-7 oranında artış gösterebilir. Hizmet enflasyonun da Şubat’ta olduğu gibi aylık %3,5 civarında gerçekleşmesini bekliyoruz. Toplamda ise çekirdek enflasyonun %4,3 civarında artış göstermesi şaşırtıcı olmayacaktır.

Gıda enflasyonu Mart’ta maliyet kaynaklı olarak artış eğilimi göstermeye devam ederken, Şubat ayının ortasında, işlenmiş temel gıda ürünlerinde KDV %8’den %1’e indirilmişti. Gene de gıda fiyatlarının yüksek tek haneli seviyelere erişebileceğini değerlendiriyoruz. Ancak, İTO ve Türk-iş geçim anketleri Mart’ta gıda enflasyonunun %6-7’ye erişebileceğine işaret ediyor. Bugün açıklanan İTO Geçinme Endeksine baktığımızda ise Mart ayında fiyat artışı aylık %6,3, yıllık ise %63,2 olarak açıklandı. Endeksin detaylarına baktığımızda özellikle gıda ve hizmetler kalemlerinde kayda değer enflasyonist baskılar gözlemleniyor.

Ayrıca, Mart’ta akaryakıt fiyatlarında gerçekleşen %25 civarında artışın da manşet enflasyon üzerinde 1 puana yakın etkisi olduğunu göz önüne almak gerekiyor.

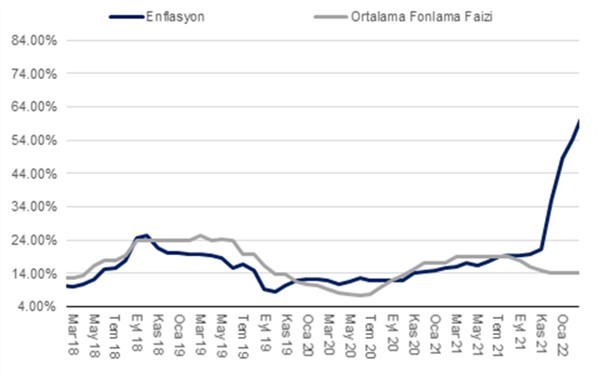

Yılın geri kalanında ise Aralık ayına kadar yıllık enflasyonun yüksek seviyelerde dalgalanmasını bekliyoruz. Öte yandan, son dönemde emtia fiyatlarındaki artış eğilimi beklentilerimize ilişkin yukarı yönlü riskleri arttırıyor. Sonuç olarak derin negatif reel faiz görünümünün bir süre daha dikkat çekici unsur olarak gündemde kalmaya devam edeceğini değerlendiriyoruz.

| Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi |

Kaynak: TÜİK, QNBFI