Enflasyon (TÜFE) Mart’ta piyasa beklentisi olan %5,7 ve bizim beklentimiz %6,3’ün bir miktar altında aylık %5,5 oranında artış gösterdi. Dolayısıyla, yıllık enflasyon %54,4’ten %61,1’e yükseldi. Mart’ta enflasyondaki yükselişte ana unsurlar ulaştırma grubundaki %13,3, diğer temel mallardaki aylık %5,1, dayanıklı mallardaki %5,1, eğitimdeki %6,6, lokanta/oteller grubundaki %6,0 ve et ürünlerindeki %13,7 artış etkili oldu.

Dikkat çeken verilere baktığımızda, Mart’ta taze-sebze meyve yıllık enflasyonu %81,5 civarında yatay seyretti. Yakın bir süre önce, Aralık’ta bu oran çok daha az %18 civarındaydı. Öte yandan, işlenmiş gıda ürünleri enflasyonu yılık %59,4’ten %63,6’ya yükseldi. Gıda fiyatlarındaki artışların arkasında ise bazı ürünlerde yurtiçi üretimin talebe yetişmekte zorlanması, üretim faktör maliyetlerindeki artışlar, uluslararası gıda hammadde fiyatlarında döviz bazında artışlar ve döviz kuru hareketlerinin olduğunu değerlendiriyoruz. Eğer Şubat ortasında işlenmiş temel gıda ürünlerinin KDV oranı %8’den %1’e indirilmeseydi, işlenmiş gıda ürünlerindeki yıllık artış oranı %70’i aşabilirdi.

Jeopolitik gelişmelerin yansıması olarak, küresel gıda fiyatlarında güçlü bir artış yaşanıyor. Ayrıca, TL cinsinden uluslararası işlenmiş gıda fiyatları ile yurtiçi gıda fiyatları arasındaki makasın kapanmasının uzunca bir süre daha devam edeceğini değerlendiriyoruz.

Enflasyonist baskıların diğer önemli unsurlarından biri ise hizmet enflasyonundaki artışın devam etmesiydi. Mevsimsellikten arındırılmış kira, haberleşme ve ulaştırma haricindeki hizmet enflasyonu (çekirdek) Aralık’ta %8, Ocak’ta %8,8, Şubat’ta %4,1 yükseliş gösterdikten sonra Mart’ta %3,6 artış gösterdi. Diğer bir değişle çekirdek hizmet enflasyonunun geçen sene Ekim’de %20,2 iken Mart’ta %46,9’a tırmandığını gözlemliyoruz.

Çekirdek mallara baktığımızda ise dayanıklı mallar aylık %5,1, diğer temel mallar ise aylık %5,3 artış gösterdi. ÜFE endeksinin Aralık’ta aylık %19,1 oranında artış gösterdikten sonra Ocak’ta %10,5 oranında yükselmişti. Şubat’ta kurun sabit seyrine rağmen, ÜFE’nin aylık %7,2 artış gösterdiğini gözlemlemiştik. Mart’ta döviz kurunun da etkisiyle, ÜFE aylık %9,2 artış gösterdi. Bu yükselişte, enerji fiyatlarında Şubat ayında gerçekleşen fiyat artışları (elektrik %128, doğalgaz %50) , döviz kuru artışları, ücretlerdeki yüksek artış oranı yanı sıra, küresel tedarik zincirinde yaşanan kısıtlar ve yüksek kapasite kullanımı başrolde idi. Küresel emtia fiyatlarındaki artışın ve enerji sektöründeki zamların etkisiyle, Nisan’da da aylık bazda benzer ÜFE gerçekleşmesi bekliyoruz.

Enflasyonun ana dinamiklerine baktığımızda, son 4 aydır gözlemlenen maliyet kaynaklı fiyat artışı ivmesinin Mart’ta bir miktar hız kestiğini, ancak hala yüksek olduğunu gözlemliyoruz. Ayrıca, hizmet ve mal gruplarında tabana yayılan fiyat artışları dikkat çekmeye devam ediyor. Örneğin, yıllıklandırılmış 3 aylık medyan enflasyonun Şubat’ta %127 ile zirve yaptıktan sonra Mart’ta %85’e gerilediğini hesaplıyoruz. 2022 yılına kadar ortalama TÜFE serisinde medyan enflasyon ataletinin %6 olduğunu düşündüğümüzde, Mart itibariyle tabana yayılan güçlü enflasyonist baskıların devam etmekte olduğunu gözlemliyoruz. Buna rağmen, bu ivmenin önümüzdeki aylarda hızlı bir şekilde düşüş göstereceğini değerlendiriyoruz.

Bu yılın ilk yarısında ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet gruplarında görünmeye devam etmesini bekliyoruz. Ayrıca, enerji fiyatlarına yönelik fiyat artış baskısının yıl boyunca devam edebileceğini değerlendiriyoruz. Pandemi sonrasında hizmet sektörünün kapasite kullanım oranındaki artışla ve sektördeki girdi maliyetlerindeki artışla beraber hizmet enflasyonundaki yüksek seyrin devamı ise şaşırtmayacaktır.

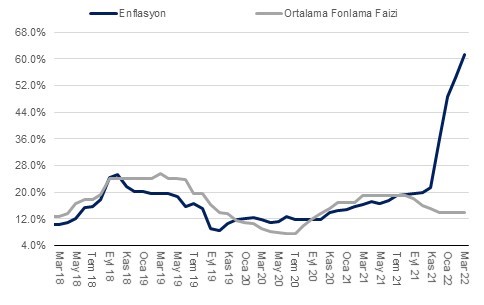

Yıllık enflasyonu ve politika faizinin %14 olduğunu göz önüne aldığımızda, 2022’ye ilişkin belirgin bir negatif reel faiz görünümünün korunduğu kanaatindeyiz.

| Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi |

| Kaynak: TÜİK, QNBFI |