Son dönemde ABD tahvil faizlerindeki hareketleri anlamlandırmaya çalışıyoruz. Bu sene Mart ayında %1,80’e kadar yükselen ABD 10 yıllık tahvil faizi Ağustos’ta %1,13’e kadar geriledi. 25 Ekim’de tekrar %1,72’ye kadar yükseldi. Sonrasında ise, Kasım’ın ilk haftası itibariyle %1,42’ye kadar gerileyen 10 yıllık tahvil faizi şu anda %1,60’lar civarında dalgalanıyor. Ayrıca, ABD’den gelen son makro verilere baktığımızda, çok güçlü bir istihdam rapor ve beklenenden daha yüksek enflasyon verisine rağmen uzun vadeli tahvil faizlerinin yükseliş yönünde tepki vermekten uzak olduğunu gözlemliyoruz. Hatta, ilk yükseliş tepkisinden sonra yeniden bir düşüş gözlemliyoruz.

Grafik 1 –ABD 10 yıllık tahvil faizi

Kaynak:Fred

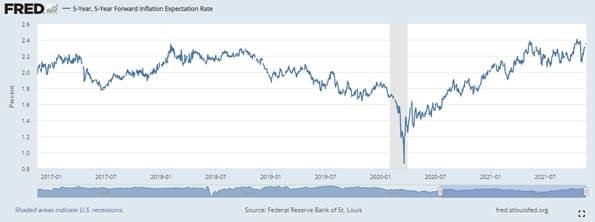

Peki nasıl oluyor da ABD’de ve dünyada enflasyon son yıllarda görülmemiş seviyeler yükselirken, nominal faizler yükselmiyor. Sebebi, uzun vadeli enflasyon beklentilerindeki artışın görece sınırlı olması. Örneğin 5 yıl sonraki 5 yıllık enflasyon fiyatlaması ancak %2,4’e yükseldi. Diğer bir deyişle, uzun vadeli enflasyon beklentileri (fiyatlamaları) FED’in %2,0 enflasyon hedefi ile uyumlu seyretmeye devam ediyor.

Grafik 2 – ABD 5 yıl sonraki 5 yıllık enflasyon telafisi

Kaynak:Fred

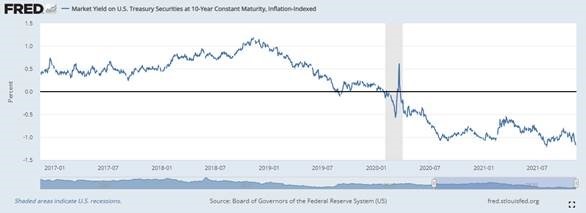

Uzun vadeli nominal faizleri baskılayan ana unsur, bize göre nominal faizlerden daha çok dikkat edilmesi gereken, uzun vadeli reel faizler. Keza, bu sene Şubat – Nisan arasında -%1’den -%0,5’e kadar yükselen reel faiz oranı, Ağustos başında -%1,20’ye kadar gerilemişti. Mevcut, güncel seviyelerde şu anda -%1,20 seviyesinde seyrediyor. Peki uzun vadeli reel faizleri baskılayan unsurlar neler?

Grafik 3 – ABD 10-yıllık tahvil reel faizi

Kaynak:Fred

Bu konuda kesin yargılarla konuşmak çok zor. Piyasada da bu konuda bir türlü konsensus oluşmuyor. Birbirinin zıttı, farklı fikirler var. Olası sebepler ise bize göre şu yönde: i) orta ve uzun vadeli küresel büyüme görünümüne ilişkin endişeler artıyor, ii) bu sebepten dolayı reel faizler uzun süre negatif kalmalı ki resesyon riskinin önüne geçilsin, iii) enflasyonun yüksek seyretmesi ve enflasyon görünümüne dair risklerin artıyor olması FED’in para politikasını normalleştirme takvimini öne çekmesine yol açabilir, bu da orta ve uzun vadeli büyüme beklentilerini olumsuz etkileyebilir, iv) uzun vadeli teknolojik gelişme kaynaklı verimlilik artışları enflasyonu bir şekilde baskılayabilir. v) bütün bu ihtimaller ışığında, dünyadaki devasa özel sektör tasarruf fazlasını (excess savings) toplayan ve yatırımlara yönelten büyük varlık yönetim şirketlerinin elini çabuk tutarak portföylerini uzun vadeli tahvillerle doldurmak istemesi.

Grafik 4 – ABD 2-yıllık tahvil faizi

Kaynak:Fred

Peki negatif reel faizlerin varlık piyasası üzerinde etkileri neler? İlk akla gelen değerli metaller, başta altın olmak üzere desteklemesi. Keza, altının ons fiyatı Eylül sonunda 1720 dolara kadar geriledikten sonra Kasım ortasında yeniden 1875 dolara yaklaştı. Negatif reel faizler, ayrıca, doğal olarak diğer reel ve finansal varlıkların fiyatlamasına olumlu etkisi olması şaşırtıcı olmuyor.

Grafik 5 – ABD 2-10 yıllık tahvil faizi farkı

Küresel Büyüme Görünümüne Dair…

2021’de küresel büyüme büyük oranda beklendiği gibi güçlü seyretse de özellikle arz kaynaklı sıkıntılardan dolayı başta ABD ve Çin ekonomileri olmak üzere beklentilerin altında büyüme gösteriyor.

Genel olarak 2022’de beklenen güçlü büyüme beklentilerin arkasında, ABD önümüzdeki 20 yıl için oluşturulan 4 trilyon dolarlık mali paketin yasalaşacağı ve AB’de “Next Generation EU” paketi ile ihtiyacı olan ülkelere yapılacak mali yardım ve finansal desteğin sorunsuz gerçekleşeceği varsayımına dayanıyor. Ayrıca, COVİD ile mücadele ciddi bir sıkıntının yaşanmayacağı da varsayımlar içerisinde var.

IMF Ekim “Dünya Ekonomi Görünüm’ ünde” küresel büyüme beklentisini Temmuz raporuna göre 0,3 baz puan aşağı yönlü revize ederek %5,9 olarak, 2022 beklentisini ise 0,1 puan yukarı revize etse de özellikle 2022’ye ilişkin aşağı yönlü risklerin altını kalın olarak çizdi. Bloomberg konsensus verilerine göre ise; 2021’e ilişkin küresel büyüme beklentileri yılbaşından bu yana istikrarlı olarak yukarı revize edilerek %6,0 civarına yükseldi. Öte yandan, 2022 yılına ilişkin beklentiler ise %4,50’ye yükseldikten sonra son birkaç aydır %4,4’a geriledi.

Grafik 6 – Bloomberg Konsensus – Küresel Büyüme Tahmini (2022)

Kaynak:Bloomberg

Özellikle, ABD’nin 2022’de büyüme beklentisi son birkaç çeyrektir aşağı yönlü revizyon ediliyor. ABD’de revizyonların arz kaynaklı kısıtlardan, Çin’de ise hem talep hem de arz kaynaklı olduğunu değerlendiriyoruz. Çin’de özellikle konut sektörü özelinde yaşanan sıkıntılar, talebi de olumsuz etkilemişe benziyor. Ayrıca, Çin’de de başta enerji olmak üzere arz kaynaklı sıkıntılar kısmen azalsa da devam ediyor.

Avrupa’da imalat PMI verileri çok güçlü seyretmeye devam etse de son birkaç aydır büyüme hızının yavaşladığını gözlemliyoruz. Ancak, Avrupa’da da özellikle otomotiv sanayinin ne kadar egemen olduğu düşünüldüğünde çip krizi kaynaklı üretim kayıpları ilişkili yan sanayileri etkilerle, enerji fiyatlarında yükseliş kimya ve ağır sanayi de üretim kayıpları ve kapasite kullanımında düşüşe sebep oluyor.

IHS Markit’e göre; küresel iş dünyası aktivitesi güçlü seyretmeye devam etmesine rağmen, geçen sene bu zamandan bu yana en düşük seviyeler geriledi. Örneğin, Çin’de iş dünyası güven endeksi son 1 senedir en düşük seviyeye geriledi. Bu gerilemenin arkasında büyük oranda imalat sanayi özelinde arz kısıtları sebebiyle imalat zincirlerinde görülen kırılmalar, artan girdi maliyetleri ve enerji kesintileri yer aldı.

Bir yandan COVİD’in çetin ceviz olarak devam etmesi hizmetler sektöründeki toparlamayı olumsuz etkilemeye devam ederken, küresel ekonominin COVİD öncesinde de yüz yüze kaldığı yapısal büyüme üzerindeki baskılar (hem gelişmiş hem Çin hem de diğer GOÜ’ler) etkisini devam ettiriyor. Bir de bunun üzerine arz kaynaklı (hem işgücü hem de üretim kapasitesi) sıkıntıların epey kalıcı olacağının anlaşılması yeni bir baskı unsuru ile baş başa kaldığımız anlamına geliyor.

| Grafik 7 – IMF Ekim Küresel Görünüm Raporu İktisadi Faaliyet ve İstihdam Tahminleri |

Kaynak: IMF WEO

ABD

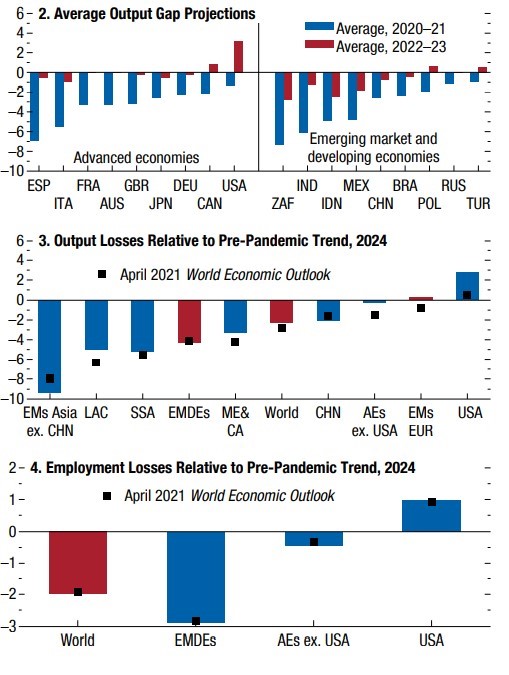

COVİD’in istihdam, GSYH üzerindeki olumsuz etkilerini en hızlı kapatan ve IMF, 2024 yılı itibariyle COVİD-19 öncesi istihdam ve GSYH büyüme trendleri geçmesini beklediği tek büyük ekonomi ABD olarak öne çıkıyor. Bu kadar hızlı bir toparlamanın arkasında ise tarihte görülmemiş parasal ve mali genişleme yer alıyor. Başta AB olmak üzere diğer gelişmekte olan ülkeler ABD kadar olmasa da pandemi öncesi trendlere yakalamaya yakınlar. Öte yandan, Çin dışındaki Asya kıtasındaki gelişmekte olan ülkelerin 2024 itibariyle COVİD öncesi trendlerinin %9 altında kalması bekleniyor.

| Grafik 8 – Bloomberg Konsensus – ABD Büyüme Tahmini (2021) |

Kaynak:Bloomberg

ABD’de gözlemlenen güçlü toparlamaya rağmen, Ekim ayı Dünya Ekonomi Görünümü raporunda IMF 2021 ABD büyüme tahmini tam 1 puan aşağı revize ederek %6,0’ya düşürmüştü. Bu G-7 ülkeleri arasında en büyük aşağı yönlü revizyondu. IMF revizyon için sıraladığı sebepler ABD’de 3. Çeyrekte gözlemlenen yumuşayan tüketim talebi ve tedarik zinciri kısıtları oldu.

Bloomberg konsensus beklentilere baktığımızda; ABD’de 2021 büyüme beklentisi yaz başında %6,6 ile zirve yaptıktan sonra istikrarlı bir şekilde son günlere kadar geriledi. Şu an büyüme beklentisi %5,6’ya gerilemiş durumda. 2022 büyüme beklentilerine geldiğinde ise, yaz ortasında %4,3 olan beklentinin son dönemde %4,0’e kadar geriledi.

| Grafik 9 – Bloomberg Konsensus – ABD Büyüme Tahmini (2022) |

Kaynak:Bloomberg

2021 yılı beklentilerinin bu denli revize edilmesinin arkasında ise 3. Çeyrekte ABD gerçekleşen büyümenin yıllıklandırılmış %2’ye gerilemesi oldu. Karşılaştırırsak; 2. Çeyrek de ise büyüme %6,7 olarak gerçekleşmişti. Bu düşük gerçekleşmenin ise arkasında COVİD-19 vaka sayılarındaki artıştan kaynaklanan tüketim ve hizmet harcamalarındaki yavaşlama ve tedarik zincirlerinde yaşanan aksamalar oldu. Ayrıca, ekonomik büyümenin yavaşlamasında otomobil satışlarında yaşanan yıllık %26 düşüş de etkili oldu. Öte yandan, Ekim itibariyle, öncü veriler tüketici güveninin beklenmedik bir şekilde hızla yükseldiğine işaret etti ABD’de bir süredir özellikle hizmetler sektöründe istihdam konusunda sıkıntılar yaşanıyor. Tarihi zirvelere ulaşan açık pozisyon sayısına rağmen, istihdam yaşanan artışlar beklenenden düşük seyrediyor.

Bütün bu gelişmelere rağmen, Ekim ayı tarım dışı istihdam raporu beklentilerin çok üzerinde gerçekleşmişti. Ayrıca, Ekim ayına ilişkin perakende satışlar ve sanayi üretim verileri de oldukça güçlü görünüyor. Dolayısıyla, belki de kısa bir süre sonra ABD büyüme beklentilerindeki aşağı yönlü revizyonlar bir miktar tersine dönebilir, bir miktar yukarı yönlü revizyon ile karşılaşabilir. Ancak, bu gelişme orta ve uzun vadeli büyüme beklentilerini etkilemesi pek söz konusu olmayacak gibi görünüyor. Çünkü kısa vadede gelen güçlü büyüme verileri, FED’in para politikasını kademeli olarak gerçekleştirmesi beklenen sıkılaşma takviminin öne çekilmesi anlamına gelebilir. Bu da orta ve uzun vadeli büyüme beklentilerinin aşağı yönlü revize edilmesine yol açabilir.

| Grafik 10 – Atlanta FED- 4Ç21 ABD GSYH Tahmini (Nowcast) |

Kaynak: Atlanta FED

Euro Bölgesi

ABD’nin tersine Euro Bölgesinde 2021 büyüme beklentileri kademeli olarak yukarı yönlü revize ediliyor. İlkbahar sonunda %4’ün hemen altında olan 2021 büyüme beklentileri istikrarlı bir şekilde yukarı revize edilerek, %5,1’e ulaştı. 2022 büyüme beklentileri ise uzun süredir %4,3 civarında yatay seyrediyor.

Euro Bölgesinde ise hizmetler ve imalat sanayilerinde büyüme devam etse de 4. Çeyrekte bir miktar gevşeme söz konusu. Keza, Eylül’de 56,2 olan komposit PMI endeks Ekim’de son 6 ayın en düşük seviyesi olan 54,2’ye geriledi. Ayrıca, imalat sanayinde büyüme Temmuz 2020’den bu yana en düşük seviyeye geriledi. Tedarik zincirlerinde görülen sıkıntılar ve girdi ve çıktı fiyat artışları büyümeyi olumsuz etkileyen unsurlar olarak öne çıkıyor. Özellikle, Almanya da çip krizinin tedarik zincirleri üzerindeki olumsuz etkisi sanayi üretimi, siparişler ve ihracatı olumsuz etkilemeye devam ediyor. Güney Avrupa’da ise güçlü Hizmetler, özellikle turizm gerçekleşme ve güçlü beklentiler ve AB dayanışma fonu girişleri beklentileri ile beraber güçlü büyüme ivmesi korunuyor.

| Grafik 11– Bloomberg Konsensus – Euro Bölgesi Büyüme Tahmini (2022) |

GOÜ’ler

Beklentilerin altın seyrediyor. Özellikle Çin’deki ivme kaybı, dönem dönem özellikle Doğu ve Güneydoğu Asya’da COVİD konusunda alınan sert önlemler, enerji ve emtia fiyatlarındaki artışın yarattığı birincil ve ikincil etkiler büyüme görümünü olumsuz etkiliyor.

Belki de GOÜ’lerin büyüme görünümünü en olumsuz etkileyen faktör ise aşılama konusunda gelişmiş dünya ülkelerinin çok arkasında kalması. Ekim ortası itibariyle gelişmiş ülkeler nüfusunun %60’ına yakınını tam olarak aşılamışken, bu oran gelişmekte olan ülkelerde %36’da, az gelişmiş ülkelerde ise %5’te kaldı.

| Grafik 12 – Bloomberg Konsensus – GOÜ’ler Büyümesi (2022) |

Kaynak:Bloomberg

Küresel Enflasyon, Faizler ve Para Politikası

Genel olarak küresel tahvil piyasaları baz senaryo olarak, enflasyonun 2022’nin ikinci yarısından itibaren düşmeye başlamasını ve 2022 sonunda %2 civarına gerilemesini bekliyor. Bu beklentinin arkasında ise arz-talep kısıtlarının zaman içerisinde çözümleneceği, ii) iş piyasasında arzın yeniden talebi rahatlıkla karşılayacağı, iii) enflasyon beklentilerinin çok güçlü bir şekilde çapalanmaya devam edeceği, iv) orta, uzun vadede verimlilik artışının genel fiyat seviyesini aşağı yönlü baskılamaya devam edeceği.

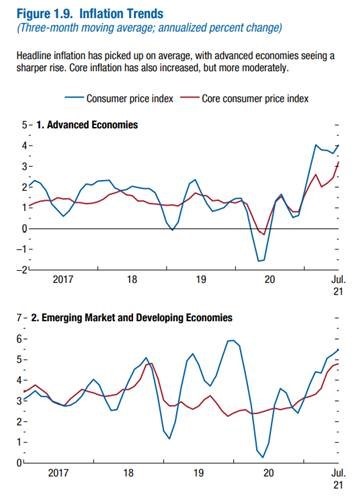

Öte yandan kısa vadeli enflasyon gelişmeleri şimdilik orta ve uzun vadeli tahminlerin tersi yönünde hareket ediyor. Gelişmiş ülkelerde enflasyon trendi %3,5’lara yükselmiş iken, gelişmekte olan ülkelerde bu oran %5’lere yaklaştı.

Enflasyon verilerinin resmi hedefin epey üzerinde seyretmesi ve enflasyon görünümüne dair riskler, bazı gelişmiş ve birçok gelişmekte olan ülke merkez bankasının para politikasını görece sıkılaştırmaya gitmesine yol açıyor. Gelişmiş ülkelerden, ABD varlık alımlarını her ay 10 milyar dolar azaltmaya başlarken, Kanada ve Avustralya Merkez bankaları ilk faiz artışını gerçekleştirdi. Öte yandan, enflasyon görünümü her gelişmiş ülke için birebir aynı değil.

Örneğin, Euro Bölgesi ve Japonya enflasyon konusunda çok daha az endişeli. Bu da para politikası normalleşmesinin ABD’ye kıyasla bu ülkelerde çok daha geç ve yavaş olacağı anlamına geliyor. Dolar’ın özellikle Euro karşısındaki son dönemdeki değer kazancını bu çerçevede değerlendirebilir. Ancak, küresel finansın ne kadar entegre olduğunu düşündüğümüzde bir süre sonra bölgeler arasındaki faiz farklarında görülen artışın bir noktada duraklamasını ya da tersine dönmesini beklemek şaşırtıcı olmayacaktır. Bu da dolardaki güçlenmenin bir noktada kısmi bir düzeltmeyle karşılaşması anlamına gelebilir.

| Grafik 13 – IMF WEO Gelişmiş ve Gelişmekten olan Ülkeler Enflasyon Trendi |

Kaynak: IMF WEO

ABD Enflasyon Görünümü

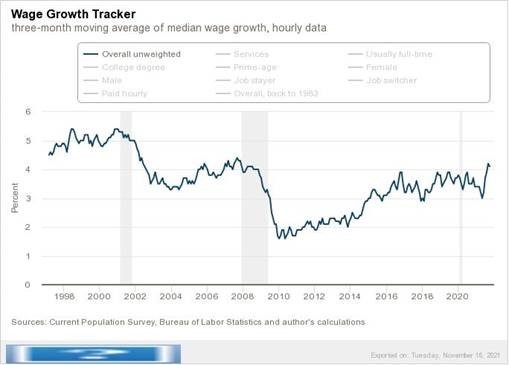

ABD’de hammadde, ara malı ve tüketici mallarındaki arz kaynaklı etkilerin yanı sıra iş piyasasının da enflasyonist baskı oluşturma riski söz konusu. Benzer bir risk, diğer gelişmiş ülkelerde çok daha sınırlı. Örneğin, ABD’de açık pozisyon sayısı ve işsiz sayısı eşitlenmiş durumda. Ekonomik aktivitenin 2022’de de güçlü kalma ihtimalinin yüksek olduğunu düşündüğümüzde, eğer ilave istihdam artışı, açılan pozisyon sayısını karşılamakta daha da zorlanırsa bu durum ister istemez, ücret artışlarının daha hızlı yükselmesi anlamına gelebilir.

| Grafik 14 – Atlanta FED Ücret Artış Göstergesi |

Keza, son veriler, turizm, perakende ve ulaştırma gibi sektörlerde ciddi ücret artışı baskısına işaret ediyor. Konsensus beklentilere baktığımızda; ABD’de 2022 sonu enflasyon beklentisini yaz başında %2’ye yakın seviyelerden %3,6’ya yükseldiğini gözlemliyoruz.

| Grafik 15– Bloomberg Konsensus – ABD Enflasyon Tahmini (2022) |

|

Kaynak:Bloomberg

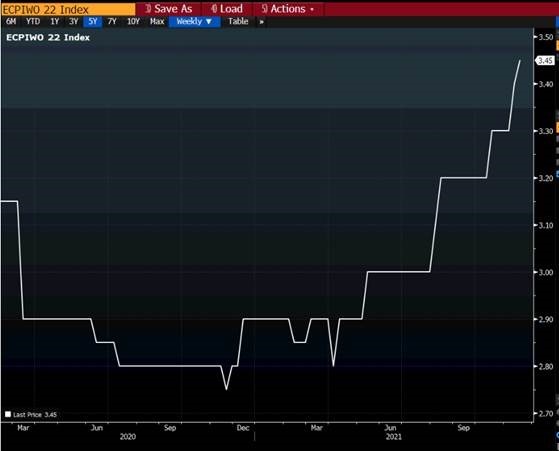

Öte yandan, ABD’de 2022’ye ilişkin enflasyon beklentileri yükseldikçe FED’in Haziran toplantısında faiz artıracağına dair piyasa beklentisi güçleniyor. Piyasa fiyatlaması olası faiz artışına %70 oranında şans verildiğine işaret ediyor.

Grafik 16 – 15 Haziran 2022 FED Toplantısında faizlerin değişmeme ihtimali

Kaynak: CME FED WATCHER

Euro Bölgesi Enflasyon Görünümü

Konsensus beklentilere baktığımızda; Euro Bölgesinde 2022 sonu enflasyon beklentisini ilkbaharda %1,5 civarından %2,4’e yaklaştığını gözlemliyoruz. Öte yandan, ABD’ye kıyasla Avrupa’da ücret enflasyonu riski çok daha sınırlı seyrediyor. Ayrıca, enflasyon beklentilerinin enflasyon hedefinin çok üzerine sarkma riski de çok sınırlı görünüyor.

| Grafik 17 – Bloomberg Konsensus – Avrupa Enflasyon Tahmini (2022) |

Kaynak:Bloomberg

GOÜ’ler Enflasyon ve Para Politikası

Gelişmekte olan ülkelerde, harcama sepetlerinde enerji ve gıdanın çok daha fazla yer tutması enflasyonist baskıların gelişmiş ülkelere kıyasla daha güçlü olmasına yol açıyor. Özellikle 2021’in ikinci yarısında medyan enflasyonun %2’lerden %4’lere çok hızlı yükseldiğini gözlemliyoruz. Bu da enflasyonist baskıların tüm sepete yayılmaya başladığını gösteriyor. Öte yandan, gelişmiş ülkelerde de yıllık medyan enflasyon yükselse de henüz %2,5 civarında seyrediyor. Bu riskler karşısında, COVİD sonrasında rekor düşük faiz politikasına geçen GOÜ Merkez Bankalarının son dönemde kararlı bir şekilde faiz arttırma yoluna gidiyor.

Örneğin, Polonya Merkez Bankası, politika faiz oranını Ekim ve Kasım’da sırasıyla 0,5 ve 1,25 baz puan arttırarak %1,25’e çıkardı. Macaristan daha da erken davranarak, Mayıs’ta %0,6 olan politika faizini %Kasım itibariyle %2,1’e yükseltti. Rusya ise faiz oranını kademeli olarak %4,25’ten Ekim itibariyle %7,5’e çıkardı. Çin ise politika faizini 2020’den bu yana değiştirmedi ve %4’de sabit tutmaya devam ediyor. Latin Amerika’da Şili’nin politika faizini Temmuz’da %0,75’ten Ekim’de %2,75’e çıkardığını görüyoruz. Diğer Latin Amerika ülkesi, Brezilya’nın ise politika faizini Mart’ta %2’den Ekim sonu itibariyle %7,75’e çıkardığını görüyoruz. GOÜ’ler arasında para politikasının önümüzdeki dönemde de kararlı bir şekilde sıkılaştırılması bekleniyor.

| Grafik 18– IMF WEO Gelişmiş ve Gelişmekten olan Ülkeler Enflasyon Trendi |

Kaynak:Bloomberg

Peki bundan sonra neler olacak?

Finans piyasalarında bir konuda bahis yapmak gerekirse, herhalde tahvil piyasasının ne dediğine yakından kulak vermek gerekiyor. Genel olarak, son birkaç 10 yıldır, tahvil piyasasının makro görünüm fiyatlaması ya da öngörüsü diğer piyasaların fiyatlamasına kıyasla daha isabetli çıkıyor. Şu aşamada, orta vadeli büyüme görünümünün bir miktar daha bozulmasını beklemenin bir süre daha devam edebileceğini değerlendiriyoruz. Öte yandan, bu çok güçlü bir büyümenin bir miktar törpülenmesi anlamına geldiğinden çok da endişe edilmesi gereken bir yavaşlama olmayacaktır.

Öte yandan, küresel tedarik zincirlerinin ya da özellikle hizmetler sektöründe işgücünün çok hızlı normalleşmeyeceğini düşündüğümüzde enflasyonun da çok hızlı düşmeyeceğini bekleyebiliriz. Bu koşullar altında uzun vadeli tahvillerin negatif reel bölgesinde epey düşük seviyelerde bir süre daha seyredeceği anlamına geliyor olabilir. Bu durumun bir süre daha değerli metal ve riskli varlık fiyatlarını desteklemeye devam etmesi şaşırtıcı olmayacaktır. Öte yandan, bu koşullarda yaşanabilecek değişikler: i) büyüme beklentilerinin yeniden yükselişe geçmesi ya/da ii) enflasyonun beklentilerinin ciddi manada üzerinde gerçekleşmesinin riskli varlık fiyatlarını bir aşamada olumsuz etkilenesi potansiyel riskler arasında.