Enflasyon (TÜFE) Kasım’da bizim ve piyasa medyan piyasa beklentisi olan %3,0’ün bir miktar altında aylık bazda %2,88 oranında artış gösterdi. Dolayısıyla yıllık enflasyon %85,51’den %84.39’a gerilemiş oldu.

Manşet enflasyon beklentimizin sınırlı bir miktar altında gerçekleşse de çekirdek C grubu yani enerji, gıda ve alkolsüz içecekler, alkollü içkiler ile tütün ürünleri ve altın hariç TÜFE aylık beklentimiz olan %3,1’in epey altında %1,88 gerçekleşti. Bunun ana sebebi ise giyim ayakkabı grubunda beklenmedik %1,5 düşüş ve Ağustos-Ekim arasında ortalama %4,9 gerçekleşen kira enflasyonunun %3,3’e gerilemesi oldu.

Mevsimsellikten arındırılmış enflasyon trendine baktığımızda ise yıllıklandırılmış çekirdek enflasyon eğiliminin (3 aylık ortalama) Ağustos’ta %50 civarında iken Kasım’da %35’e gerilediğini gözlemliyoruz. Bunda temel mallar enflasyonu eğiliminin %53’ten %25’e gerilemesi baş rol oynuyor. Özellikle Temmuz ayından bu yana döviz kurlarındaki yataya yakın seyir ve küresel emtia ve navlun fiyatlarındaki gerilemenin bunda payı olduğunu değerlendiriyoruz. Bu koşulların devam etmesi durumunda her ne kadar önümüzdeki aylarda temel mallar enflasyon eğilimindeki düşüşün devam etmesini beklesek de hizmet enflasyon eğilimi bir süre daha katılık gösterebilir.

Hizmet enflasyonuna baktığımızda, Şubat-Eylül ‘22’de aylık ortalama %3,8 oranında artış gösteren hizmet enflasyonu Ekim’de daha sınırlı %2,6 artış gösterdikten sonra Kasım’da daha da yavaş bir hızda aylık %2,2 oranında yükseldi. Bu düşüşte kira enflasyon eğiliminin bir miktar ivme kaybetmesi ana belirleyici olurken, diğer hizmet alt kalemlerinde de kademeli ivme kaybı devam etti.

Diğer bir yandan, hizmet enflasyonun en belirleyici unsuru ücret enflasyonun yıllık bazda %85 seviyesinde seyrettiğini tahmin ediyoruz. Ayrıca, Ocak ayında asgari ücretin %50-55 oranında yükseltilmesini ve yılın ilk yarısında ortalama ücret artışının %90’lar civarına yükselebileceğini değerlendiriyoruz. Bu da hizmet enflasyonun özellikle 2023’ün ilk yarısında katılık göstereceği anlamına geliyor. Ayrıca, gıda fiyatlarındaki artış trendinin bir süre daha devam etmesi durumunda hizmet fiyatları (lokanta-konaklama) yukarı yönlü etkilenmeye devam edecektir.

Çekirdek enflasyon (C grubu) artışının beklentimizin epey altında gerçekleşmesine rağmen gıda ve alkolsüz içecekler enflasyonu beklentimiz olan %3,4’ün çok daha üzerinde aylık %5,75 yükseldi. Gıda fiyatlarına ilişkin beklentimizde sapmanın ana unsuru ise aylık %10 artış gösteren taze meyve ve sebze fiyatları oldu. Ayrıca, kırmızı et fiyatlarının aylık %7,8, süt fiyatlarının ise aylık %15,7 artış gösterdiğini gözlemliyoruz. Süt fiyatlarındaki yıllık fiyat artışının %162’ye yükselmesinin dikkat çekici olduğunu değerlendiriyoruz.

Bu artışın arkasındaki ana sebebi ise girdi maliyetlerindeki artışın gecikmeli etkileri ve üretim düşüşü olduğunu düşünüyoruz. Ayrıca, gelecek aylarda kırmızı et ve taze sebze meyve fiyatlarında da benzer artışların devam edebileceği kanısındayız. Genel olarak gıda kalemindeki fiyat artışlarının arkasında girdi maliyetlerindeki artışların gecikmeli etkileri olsa da, talebin bazı kalemlerde güçlü olmasının da etkisi olabilir. Keza, kredi kartı harcamaları ve perakende satış hacmi güçlü talep koşullarına işaret ediyor.

Talep görünümüne baktığımızda, Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2020’nin son çeyreğinden bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. Ayrıca, güncel kart harcamaları ve kredi kartı borç stoku verileri de oldukça güçlü bir artışa işaret ediyor. Güçlü tüketim talebi ile beraber fiyatlama davranışları ve beklentilerde yaşanan bozulma bir süre daha devam edebilir.

Aralık ayında geçen sene aynı ayda enflasyon aylık %13,6 olarak gerçekleştiği için baz etkisiyle yıllık enflasyonun %66,7 ile yılı bitirebileceğini değerlendiriyoruz. Enflasyon görünümüne baktığımızda, 2023’in ilk çeyreğinde enflasyonun %55’ya, ikinci çeyreğinde ise %47’ye gerileyebileceğini düşünüyoruz. Öte yandan, önümüzdeki yılın ikinci yarasında enflasyonun yeniden katılık gösterebileceğini değerlendiriyoruz.

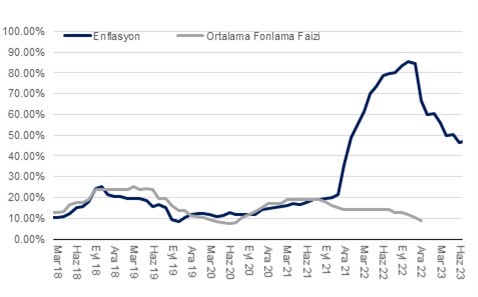

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi