Enflasyon (TÜFE) Eylül’de piyasa medyan piyasa beklentisi olan %3,7 ve bizim beklentimiz %3,5’in altında aylık bazda %3,1 oranında artış gösterdi. Dolayısıyla yıllık enflasyon %80,21’den %83.45’e yükselmiş oldu. Enflasyonun beklentimizin altında gelmesinin sebebi dayanıklı mallar enflasyonun aylık bazda %3,0 olan beklentimizi altında %1,0, diğer temel mallar enflasyonun ise %4,3 beklentimizin altında %3,0 gerçekleşmesi oldu. Diğer bir bakış açısıyla, böylece, aylık çekirdek enflasyon beklentimiz olan %3,7’nin altında %3,0 gerçekleşmiş oldu.

Öte yandan, enflasyonist baskıların en önemli göstergelerinden biri olan hizmet enflasyonundaki artışın ise yeniden ivme kazandığını gözlemledik. Şubat-Ağustos arasında aylık ortalama %3,8 oranında, Temmuz-Ağustos döneminde aylık %3,2 oranında artış gösteren hizmet enflasyonu Eylül’de %3,9 oranında artış gösterdi. Olumsuz anlamda dikkat çeken bir durum ise kira enflasyonun ciddi bir oranda hızlanması oldu. Mayıs ayında %2,3 olan kira artışı, Haziran’da %3,1, Temmuz’da %4,25, Ağustos’ta %4,4 artan kira endeksi Eylül’de %5,45 artış gösterdi. Oldukça yapışkan olan kira enflasyonundaki bu seyir geçici kanuni sınır olan %25’in çok üzerinde bir seviye anlamına geliyor.

Hizmet enflasyonu alt kalemlere bakmaya devam ettiğimizde; lokanta-otel grubunda Eylül’de %2,4 oranında artış gösterse de ivme kaybetmeye devam ediyor. Keza, Temmuz ayında asgari ücrete gelen yaklaşık %30’luk zammın bu hizmet kalemine etkisinin nispeten sınırlı olduğunu gözlemliyoruz. Diğer hizmet kalemlerine baktığımızda ise eğitim ve ulaştırma gibi kalemlerde mevsimsel etkilerle beraber maliyet artışlarını yansıtmaya başladığını gözlemliyoruz. Ayrıca, önümüzdeki aylar da özellikle sonbahara girerken oluşan mevsimsel etkiler ile beraber, daha önceden artan girdi maliyetlerindeki artışların gecikmeli olarak hizmetler enflasyonu üzerinde ilave etki yaratmasını bekliyoruz. Son olarak, ücret enflasyonun yıllık bazda %85 seviyesinde seyrettiğini gözlemliyoruz. Ayrıca, siyasiler önümüzdeki yıl bu oranın büyük ihtimalle korunacağının güçlü sinyallerini vermeye devam ediyorlar. Dolayısıyla, hizmet enflasyonun yakın vadede kayda değer ivme kaybetmesini beklemiyoruz.

Temel mal fiyatları Eylül’de aylık %1,75 artış gösterirken, alt kalemleri; dayanıklı mallar aylık %1, diğer temel mallar ise aylık %3 oranında artış gösterdi. Karşılaştırmak gerekirse, Mayıs-Temmuz arasında temel mal fiyatları aylık ortalama %3,2, alt kalemleri dayanıklı mallar %3,1, temel mallar ise %4,0 oranında artış göstermişti. Dolayısıyla, Eylül’de temel mallar fiyat artışı ivmesinde kayda değer bir düşüş yaşandı. Öte yandan, ÜFE endeksine baktığımızda ise dayanıklı ve dayanıksız mallarda Eylül ayında sırasıyla %3,2 ve %3,9 oranında artış gözlemliyoruz. Keza, giyim imalat fiyatlarında aylık bazda %12 gibi büyük bir artış söz konusu.

Dolayısıyla, TÜFE temel ve dayanıklı mallar enflasyonundaki ivme kaybı önümüzdeki aylarda tersine dönebilir. Keza, net ortalama enerji maliyetlerindeki artış Ekim ayında da devam ediyor. Ayrıca, ÜFE endeksine daha geniş açıyla baktığımızda; temel mallar ve ÜFE arasındaki makas açılmaya devam ediyor. Örneğin, 2018 yılından bu yana ara malı imalat fiyatları %475, dayanıklı mallar imalat fiyatı %312, artış gösterirken, TÜFE temel mallar fiyatları çok daha sınırlı %206, TÜFE dayanıklı malları ise %260 oranında artış gösterdi. Dolayısıyla, ÜFE-TÜFE arasındaki makasın henüz kapanma eğilimine başlamadığı için maliyet kaynaklı fiyat artışlarının hem mal hem de hizmet gruplarında görünmeye devam etmesini bekliyoruz. Ayrıca, enerji fiyatlarına yönelik fiyat artış baskısının önümüzdeki dönemde de devam edebileceğini değerlendiriyoruz.

Her ne kadar manşet enflasyonda son dönemde kayda değer bir çekilme gözlemlense de çekirdek enflasyon göstergelerine (C grubu) mevsimsellikten arındırılmış ve yıllıklandırılmış olarak baktığımızda, çekirdek enflasyon eğiliminin Nisan ayından bu yana %50 civarında yatay seyrettiğini gözlemliyoruz. Bize göre bu enflasyon dinamiklerini daha doğru yansıtan bir veri seti. Buna rağmen, son dönemde otoritelerin attığı adımlar ile beraber ticari kredi hacim artış ivmesi istikrarlı bir şekilde ivme kaybetse de Temmuz ortasında %31’e kadar yükselen ticari kredi faizleri ise %20’lere kadar geriledi.

Dolayısıyla, negatif reel faiz görünümünün korunduğuna, hatta daha da belirgin hale geldiğini gözlemliyoruz. Bununla beraber, Merkez Bankası’nın yayınladığı çıktı açığı göstergeleri iktisadi faaliyetlerin 2021 yılından bu yana potansiyelinin üzerinde seyrettiğine işaret ediyor. Ayrıca, kredi kartı harcamaları ve kredi kartı borç stoku verileri de oldukça güçlü bir artışa işaret ediyor. Geçen ay açıklanan OVP’deki tahminlere göre önümüzdeki dönemde kamu harcamaları güçlü seyretmeye devam edecek. Güçlü tüketim talebi arka planında, enflasyon görünümü fiyatlama davranışları ve beklentilerde yaşanan bozulmaların da etkisiyle bir süre daha bozulma riski taşıyor.

Her ne kadar enflasyon Mayıs ayından bu yana beklentilerin altında gerçekleşmeye devam etse ve bu son iki ayda daha belirgin hale gelse de enflasyonun Ekim’de %90’lar olmasa dahi yüksek %80’lere ulaşabileceğini değerlendiriyoruz. Öte yandan, beklentilerin sürekli altında gerçekleşen enflasyon verileri dolayısıyla, yıl sonunda enflasyonun %72’den %70’e revize ediyoruz. 2023’te ise ortalama enflasyonun %50’nin altına gerilemesini beklemiyoruz.

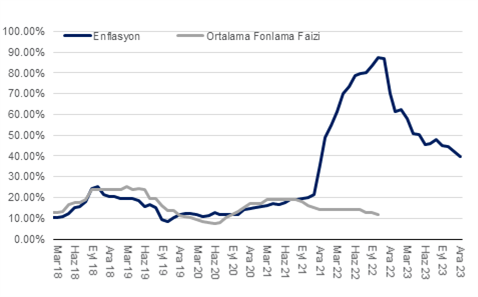

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

Kaynak: TÜİK, QNBFI