Enflasyon (TÜFE) Eylül’de aylık %1,25 oranında artış gösterdi. Böylece, enflasyon kurum beklentimiz olan %1,3’ün çok sınırlı altında gerçekleşmiş oldu. Sonuç olarak, yıllık enflasyon %19,25’ten %19,58’e yükseldi.

Gıda fiyatlarının bu yaz boyunca mevsimsel ortalamaların çok üzerinde seyrettikten sonra Eylül’de ivme kaybettiğini gözlemliyoruz. Temmuz’da aylık %2,8 oranında artış gösteren gıda fiyatları, Ağustos’ta %3,2 artış gösteren gıda fiyatları Eylül’de mevsimsel ortalamasının sınırlı altında %0,5 artış gösterdi . Gıda fiyatları gelişmelerinde Temmuz’da aylık %5,6, Ağustos’ta ise %10,1 artış gösteren taze sebze-meyve fiyatlarının Eylül’de %3,1 oranında gerilemesi baş roldeydi. Mevsimsellikten arındırılmış taze sebze meyve enflasyonunun (3 aylık ortalama) yıllıklandırılması sonucunda hesapladığımız eğilimin Ağustos’ta %150’ye kadar ulaştıktan sonra Eylül’de %100 civarına gerilediğini görüyoruz. Tarihsel örneklerde olduğu gibi bu büyük artışın ardından, bu fiyat artışı baskısının önümüzdeki dönemde gerilemeye devam etmesi şaşırtıcı olmayacaktır. Bu artışın üretim faktör maliyetlerindeki artışın ve arz konusunda sıkıntılardan kaynaklandığını söyleyebiliriz.

Öte yandan, işlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE (Çekirdek Enflasyon B Grubu) yıllık bazda %18,46’dan %18,63’e yükseldiğini, diğer bir çekirdek enflasyon göstergesi olan Çekirdek TÜFE (C) ise %16,76’dan %16,98’e yükseldiğini görüyoruz. Ayrıca, her iki veriye de mevsimsellikten arındırılmış olarak baktığımızda, yıllıklandırılmış 3 aylık ortalama çekirdek enflasyonda gerileme gözlemlemiyoruz. Çekirdek B grubu yıllık %19,6’dan %16,3’e, çekirdek C grubu ise %15,2’den %14,4’e geriledi. Diğer olumlu bir gelişme olarak ise özellikle dayanıklı mallar ve giyim kalemi haricinde temel mallar enflasyon eğiliminin %32,5’den %21,5’e gerilediğini gözlemliyoruz.

Diğer bir veri seti olan, imalat ÜFE endeksinin Eylül’de aylık %1,63 oranında artış göstermesi ve endekste yıllık bazda artışın %45,4’ten %43,7’e sınırlı bir şekilde gerilemesi dikkat çekti. Kendi oluşturduğumuz çekirdek imalat enflasyon eğiliminin Mayıs ayında %57’e yükseldikten bu yana gerilemeye başladığını ve Eylül’de %19’a gerilediğini gözlemliyoruz. Normal şartlar altında ÜFE kaynaklı maliyet baskılarının temel mallar üzerindeki etkisinin gelecekte kademeli olarak gerilemesini bekleyecekken, Ekim itibariyle imalat sanayinin kullandığı elektrik ve doğalgaza %15 oranında zamlanması, küresel enerji fiyatlarındaki dikkat çekici hızda devam etmesi, tedarik zincirinde yaşanan kısıtlar ve yüksek kapasite kullanımı sebebiyle, çok daha sınırlı bir gerileme söz konusu olabilir. Örneğin son gerçekleşen elektrik ve doğalgaz fiyat artışının ÜFE’den TÜFE’ye 40 baz puan etkisi söz konusu olabilir (TCMB araştırmasını baz aldık.)

Olumsuz anlamda dikkat çeken gelişme ise hizmet enflasyonundaki aylık %1,61 artış göstermesi oldu ki yıllık bazda %13,88’den %15,06’ya yükseldi. Öte yandan, yıllıklandırılmış çekirdek hizmet enflasyonun (kira, ulaştırma ve haberleşme hariç) eğiliminin bir süredir yüksek seyrettiğini ve Eylül’de %21 oranında eğilim gösterdiğini gözlemliyoruz. Sonuç olarak yıllık bazda çekirdek enflasyon göstergeleri sınırlı bir düşüş gösterse de, bazı kalemleri çıkardığımızda tabana yayılmış enflasyonist baskıların güçlendiğini gözlemliyoruz. Çekirdek enflasyon üzerinde düşürücü etki yaratan unsurlar ise özellikle giyim ve ayakkabı ve dayanıklı mallar kalemleri olarak öne çıkıyor. Dayanıklı mallar yıllık enflasyonu Eylül’de %24,1’den %22,0’e gerilerken, giyim ve ayakkabı kalemi %7,3’ten %7,1’e geriledi.

TCMB ’sının para politikası reaksiyon fonksiyonundaki değişiklik değerlendirmemiz ve son kur hareketi ile beraber, 2021 ve 2022 sonuna ilişkin enflasyon beklentilerimizi revize etme ihtiyacı duymuş ve böylece, 2021 sonu enflasyon beklentisini %17’de %18’e revize etmiştik. Öte yandan son yapılan elektrik, doğalgaz, LPG ve tütün mamulleri zamları sonrası 2021 sonu enflasyon beklentimizi 50 baz puan daha arttırarak %18,50’ye yükseltiyoruz. 2022 sonu beklentiyi ise %14’ten %15’e yükselmiştik. Şu aşamada 2022 sonu beklentimde bir revizyon yapmıyoruz. Ayrıca, 2021 sonu çekirdek enflasyon beklentimizi de %16’dan %17’ye revize edilmesi söz konusu idi. Şu aşamada bu rakamın biraz daha yüksek bir seviyeye ulaşma riski olduğunu değerlendiriyoruz. Çekirdek enflasyona dair, önümüzdeki aylarda ki buna önümüzdeki yılın ilk çeyreği de dahil, özellikle dayanıklı mallar haricindeki temel mal fiyatlarında artışı söz konusu olabilir. Kısacası, ÜFE’den TÜFE’ye geçişkenliğin devam etmesini bekliyoruz.

Çekirdek enflasyon 2022’nin ilk yarısında yükselebileceğini bildiğimiz için para politikasının gevşeme alanının büyük ihtimalle kalmadığını düşünüyoruz. Buna rağmen, Eylül enflasyon verisinin çekirdek göstergelerin (hizmet kalemleri hariç) sınırlı da olsa düzelme gösterdiği için, TCMB’nin ilave faiz indirimine gitme ihtimalinin hala mevcut düşünüyoruz. Bu açıdan, ticari kredi arzını da izlemeye aldık. Önümüzdeki 3 hafta boyunca (21 Ekim’de gerçekleşecek bir sonraki PPK toplantısı öncesi) ticari kredi arzındaki seyrin faiz kararını etkileyebileceğini düşüyoruz. Çünkü, TCMB kara metninde faiz indirimin gereksinimine yol açan unsur olarak ticari kredilerdeki zayıf seyre dikkat çekmiş. Ayrıca, yükselen manşet enflasyonun, çekirdek göstergelerdeki daha olumlu seyir yüzünden faiz indirimi konusunda bir engel teşkil etmediğini belirtmişti.

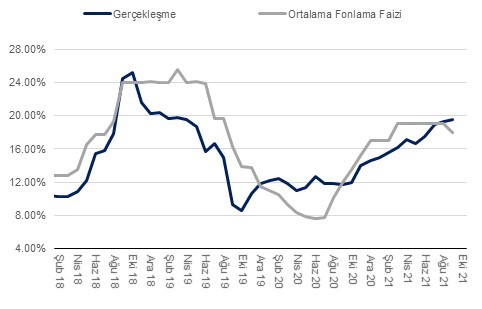

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi

| Kaynak: TÜİK, QNBFI |