1Ç23’de GSYH piyasa beklentisi olan %3,8’e paralel yıllık bazda %4 oranında artış gösterdi. Beklentimiz mevsimsellikten arındırılmış GSYH’nin çeyreklik bazda %1 daralması yönünde iken, bu beklentinin tersine çeyreklik bazda %0,3 büyüme gözlemlemiş olduk.

1Ç23’te zayıf büyüme beklentimizin arkasında hizmetler sektörünün zayıf bir performans gösterdiği değerlendirmesine dayanıyordu. Öte yandan, mevsimsellikten arındırılmış hizmetler sektörü üretimi %4,7 artış göstererek beklentimizin çok üzerinde gerçeklemiş oldu.

Sanayi sektörünün çeyreklik bazda sanayi üretim endeksinin işaret ettiği %0,4 büyüme oranının çok üzerinde %1,8 gerçekleştiğini gözlemliyoruz. Sanayi üretiminin depremin yıkıcı etkilerine karşın güçlü seyretmesini ise iki faktöre bağlıyoruz: i) kamu harcamalarının aynı dönemde GSYH’nin %2’si kadar artış gösterdiğini hesaplıyoruz, ii) ihracatçı sektörlerdeki tedarik zincirlerindeki iyileşmeler ile beraber üretimin güçlü seyrettiğini değerlendiriyoruz.

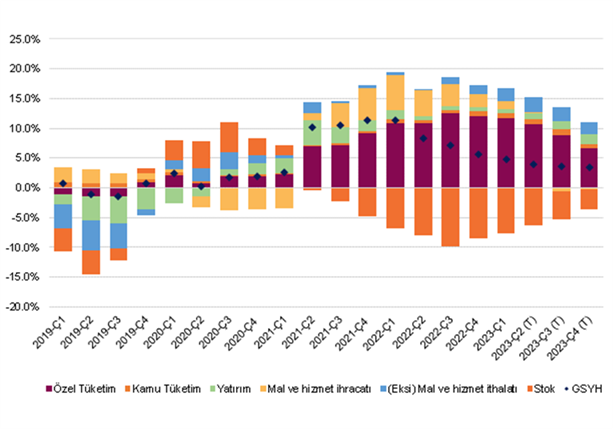

Harcama bazlı GSYH serisine baktığımızda ise yerleşik hanehalkı tüketiminin yıllık bazda %16,2 artış gösterdiğini gözlemliyoruz. Gayrisafi sabit sermaye artışı ise yıllık bazda %4,9 ile sınırlı kalmış. Bu zayıf seyrin sebebi ise inşaat yatırımlarındaki çok zayıf seyrin devam etmesi ve yıllık bazda sadece %1,3 oranında artış göstermesi oldu. 1Ç23’te %4 olan yıllık büyümeye katkı cinsinden baktığımızda yerleşik hanehalkı tüketiminin büyümeye katkısı yaklaşık 11 puan olarak dikkat çekiyor. Öte yandan, net ihracat 2,7 puan, hata payı ve stok değişimi ise 6 puan büyümeyi azaltıcı etki yaratıyor. Dolayısıyla, belirgin bir şekilde tüketime dayalı bir büyüme eğilimi ile karşı karşıya olduğumuzu belirtebiliriz.

Küresel büyüme görünümüne baktığımızda, 2023 yılına ilişkin öngörümüze dair kayda değer bir belirsizlik devam ediyor. Her ne kadar ABD ve Avrupa’da iktisadi faaliyetlerin beklenenden güçlü seyrettiği izlenimi güçlense de finansal koşullarda yaşanan sıkılaşma eğiliminin devam etmesi, 2023’ün ikinci yarısı ve 2024 yılı için büyüme görünümünü belirsiz kılıyor. Dolayısıyla, dış talebin Türkiye’nin 2023 ve 2024’te büyümesini sürükleme ihtimalini azalttığını değerlendiriyoruz.

Öte yandan, iktisadi faaliyetlerin yılın ikinci çeyreğinde ivme kazandığını değerlendiriyoruz. Kartlı harcamalar, otomobil satışları, bütçe harcamaları gibi öncü veriler 2Ç23 içinde kayda değer bir büyüme işaret ediyor. Öte yandan, yılın ikinci yarısı itibariyle kredi genişlemesinin yavaş seyretmesini ve finansal koşulların sıkılaşmasını bekliyoruz. Dolayısıyla, yılın ikinci yarısında özellikle hanehalkı tüketimini hız kaybetmesini bekliyoruz. Keza, devlet harcamaları da yılın ikinci yarısında bir miktar ivme kaybedebilir.

Sonuç olarak, 1Ç23 büyüme verisi beklentimizin çok üzerinde gerçekleştiği için 2023’ün tamamı için büyüme beklentimizi %3’ten %3,5’e revize ediyoruz.

Grafik 1 – 4Ç Birikimli GSYH Büyüme Kompozisyonu (puan)