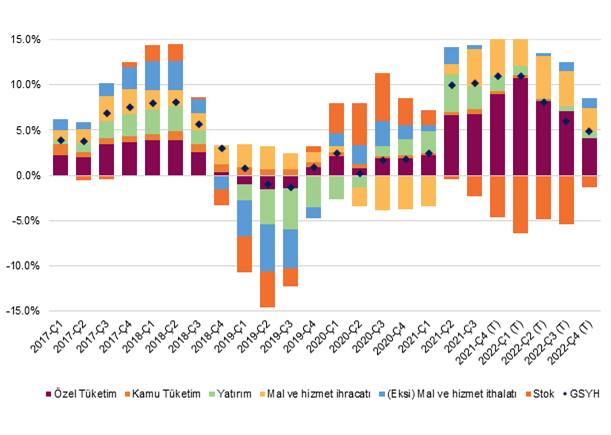

1Ç22’de yıllık bazda büyüme beklentimiz olan %6,5 ve piyasa beklentisi olan %7,0’nin üzerinde %7,3 olarak gerçekleşti. Diğer bir pencereden ise mevsimsellikten arındırılmış GSYH 2021’in son çeyreğinde çeyreklik bazda %1,5 büyüdükten sonra 2022’in ilk çeyreğinde %1,3 büyümüş oldu. Geçen senenin son çeyreğinden sonra 2022’nin ilk çeyreğinde de ılımlı büyümenin devam ettiğini söyleyebiliriz.

4Ç22 büyüme gerçekleşmesi ile bizim beklentimiz arasındaki farkın ana sebebi hanehalkı tüketim harcamalarının yıllık bazda %19,5 ile beklentilerimiz çok üzerinde gerçekleşmesi oldu. Buna rağmen, çeyreklik bazda hanehalkı tüketimi %2,8 oranında daraldı.

1Ç22 GSYH rakamlarına baktığımızda önceki yıla kıyasla stok değişimi üzerinden gerçekleşen tüketim harcamasının ana temayı oluşturduğu sonucunu çıkarabiliriz. Dolayısıyla, 1Ç22’ye ilişkin büyüme görünümünü sanayi üretiminin daha iyi yansıttığını değerlendiriyoruz.

Sanayi üretiminin çeyreklik bazda sadece %0,1 artış göstermesi ise büyümenin yılın ilk çeyreğinde ivme kaybettiği anlamına geliyor. Keza, geçen yılın son çeyreğinde sanayi üretimi çeyreklik bazda %3,5 oranında büyüme göstermişti.

Grafik 1 – Çeyreklik GSYH Katkı (yıllık değişim, % puan)

2022’in 1. çeyreğinde, sabit sermaye yatırımlarının 0.3 puan, stok değişiminin ise 8,2 puan oranında yıllık bazlı büyümeyi düşürücü etki yarattığını gözlemliyoruz. Öte yandan, ihracat hacmindeki artışın büyümeye 3,9 puan, hanehalkı tüketiminin ise büyümeye 11,6 puan büyümeye katkısı olduğunu görüyoruz.

Tüketimdeki yılık bazda %19,5 artışa rağmen, imalat sanayi üretiminin yıllık bazda daha sınırlı %7,6 olduğunu gözlemliyoruz. Stok değişiminin de büyümeye yaptığı 8,2 puan düşürücü etkiyi göz önüne aldığımızda, yılın ilk çeyreğinde daha önce üretilen ürünlerin tüketildiği sonucunu çıkarıyoruz.

Sabit sermaye yatırımlarının (3Ç21’de) yıllık bazda %1,1 oranında, çeyreklik bazda ise %2,0 oranında büyümesi dikkat çekiyor. Diğer bir değişle baz etkilerinden arındırdığımızda yatırımlarda büyüme eğilimi güçlendi. Yatırımlarda ise inşaat ve makine-teçhizat arasındaki ayrışma büyümeye devam ediyor.

İnşaat yatırımlarının 1Ç22’de %9,6 oranında daraldığını gözlemliyoruz. Üretim hesabına dayanan inşaat sektörü üretimi de 3Ç21’de bu rakama paralel yıllık bazda %11,6 oranında gerilemiş.

Mevsimsellikten arındırılmış çeyreksel değişime baktığımızda ise inşaat sektörü üretimi 1Ç22’de çeyreklik bazda %9,4 oranında artış göstermesine rağmen, önceki çeyreklerdeki zayıf seyir yüzünden yıllık bazda %9,8 geriledi. Karşılaştırmak gerekirse, inşaat yatırımlarının mevcut seviyesi 2013’ün aynı çeyreğinin dahi bir miktar altında görünüyor.

Makine ve teçhizat yatırımları yılın ilk çeyreğinde %10,5 oranında büyüme gösterdi. Böylece, makine teçhizat yatırımları 2016 öncesi gerçekleşen yüksek tek haneli büyüme trendine geri dönmüş oldu. Öte yandan, makine ve teçhizat yatırımlarında büyüme oranı daha yüksek olsa da mevsimsellikten arındırılmış yatırımların ivme kaybettiğini değerlendiriyoruz.

Tüketime paralel gerçekleşen bu ivme kaybını Aralık ayında yaşanan finansal piyasa oynaklığına bağlayabiliriz. 1Ç22’de hanehalkı tüketiminde ivme kaybı (çeyreklik %2,8 daralma) yaşanmasına rağmen olumlu baz etkileri sayesinde yıllık bazda %19,5 büyüme kat etti.

Tüketimin alt kalemlerine baktığımızda ise yıllık dengeli bir büyümenin gerçekleştiğini gözlemliyoruz. Ayrıca, önümüzdeki çeyreklerde de hanehalkı tüketiminin görece zayıf bir seyir göstermeye devam edeceğini değerlendiriyoruz. Ancak, dayanıksız mallar ve hizmetler tüketiminin dayanıklı mallar tüketimine kıyasla daha güçlü kalmaya devam edeceğini de düşünüyoruz.

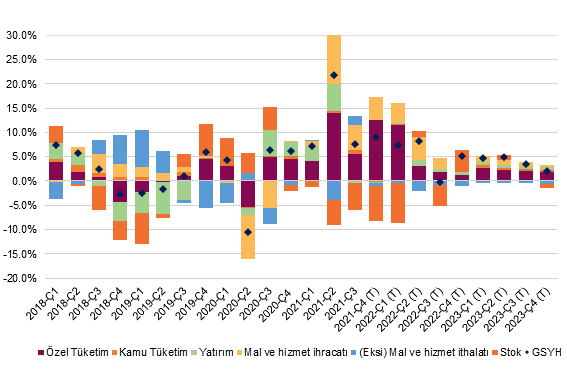

Yılın 2. çeyreğinde de yavaşlayan yatırım ve dayanıklı mallar tüketim eğilimine rağmen, geçen seneye göre çok güçlü seyreden hizmetler sektörü büyümenin %7 civarında kalmasını destekleyecektir. Yılın 2. yarısında ise büyümenin ana motorunun turizm sektörü ve dayanıksız mallar tüketimi olmasını bekliyoruz. Dolayısıyla, 2022’nin tamamı için piyasa beklentisi %3 iken, kurum beklentimiz %5’te oluşuyor.Grafik 2 – 4Ç Birikimli GSYH (yıllık, % puan katkı)