ABD borsaları için 2022 yılı oldukça hareketli başladı. Covid-19 etkilerinin hissedildiği Mart 2020’de gördüğümüz sert satışlar sonrası başlayan S&P 500 Endeksi’ndeki 21 aylık rallinin ardından temel dinamiklerin tekrar gözden geçirildiği ve global olarak hissedilen enflasyonist baskıların şirket karlılıkları ve küresel büyüme üzerindeki etkilerinin daha fazla sorgulanmaya başlandığı bir ayı geride bıraktık. Fed’in sıkılaşma ajandasına ilişkin beklentilerini erkene çekiliyor olması ile yükselen ABD tahvil faizleri ise piyasalardaki fiyatlamalar üzerinde en etkili faktör oldu. Bu gelişmelere paralel 3 Ocak- 24 Ocak tarihleri arasında S&P 500 Endeksi, %12 düşüşle Covid-19 sonrası dönem için en sert düzeltme hareketini gösterdi. Bu düzeltme hareketinde en büyük düşüşler ise Covid 19 sonrası rallinin en büyük kazandıranları olan Yarı İletkenler, Perakende ve Teknoloji sektörü hisselerinde görüldü.

2022 yılı genelinde, S&P 500 Endeksi performansı için Fed’in parasal sıkılaşma patikasıyla faizlerdeki yükselişlerin şirket karlılıkları ve değerlemeleri üzerindeki etkilerini takip etmeye devam edeceğiz. Pozitif tarafta ise ABD’de hala güven endekslerinin tarihsel ortalamalarının üzerinde seyretmesi ve Omicron virüsünün etkilerinin azalması ekonomik büyümenin yılın ilk çeyreğinde de güçlü seyrini koruyabileceğine işaret ediyor. İçinde bulunduğumuz bilanço döneminde şirketler tarafından yapılan ileriye dönük yönlendirmeler de piyasaların hala “Büyüme” döngüsünde olduğunu ortaya koyuyor.

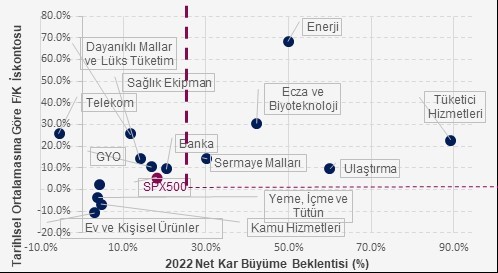

S&P 500 Endeksi’nin büyüme döngüsü içinde olduğu zamanlarda gösterdiği düşüşleri incelediğimizde tarihsel olarak düzeltme hareketlerinin ortalama %13 seviyesinde gerçekleştiğini görüyoruz. Düzeltme hareketleri sonrası endeksin performansına baktığımızda ise yıllık ortalama %15 yükseliş gösterdiği görülüyor. Geçtiğimiz dönemlere kıyasla mevcut konjonktürün farklı olduğunu düşünmemize karşın, yılın ilk çeyreği boyunca bol likidite ve yüksek enflasyon ortamında reel getiri arayışı ABD hisse senedi piyasalarına ilginin yüksek kalmaya devam edebileceğini gösteriyor. S&P 500 Endeksi’nin son düşüş sonrası bile 2022 beklentilerine göre 20.3x F/K oranı ile tarihsel ortalamasına paralel seyrediyor olması ise mevcut dinamiklerle yeni zirvelere doğru olası tepkilerin güç bulmakta zorlanabileceğini ortaya koyuyor.

S&P 500 Endeksi’nin yüksek F/K oranı, %14 ile geçtiğimiz yıla görece daha düşük kar büyümesi beklentisi ve Fed’in para politikasında yeni bir döneme giriyor olması geçtiğimiz 21 aylık dönemin aksine endeks genelinde bir ralliden ziyade sektörler arası rotasyonların ön planda olacağı bir döneme girdiğimizin habercisi.

Bu rotasyon döneminde; 1) Covid-19 öncesine kıyasla geri kalan, 2) kar büyümesi kuvvetli ve 3) değerleme olarak ucuz olan sektörlere yatırımlar artabilir. Bu faktörleri göz önünde bulundurarak ABD Hisse Senetleri Tematik Portföyü’müzde de öne çıkardığımız Enerji, Taşımacılık, Tüketici Servisleri, Bankacılık, Üretim Malları ve Dayanıklı Mallar ve Lüks Tüketim sektörlerine yatırımcı ilgisi yüksek olabilir. Yüksek volatilite ve mikro ölçekli değişkenler ise bahsi geçen sektör hisseleri arasında hisse spesifik tercihlerin önemini artıracaktır.

Kaynak: Bloomberg, QNBFI Araştırma, GS

* Bankacılık ve Tüketici Hizmetleri Sektörü Kar Büyümeleri’nde tek seferlik ve olağandışı etkilerden ötürü tarihsel normalize net kar rakamı üzerinden hesaplanmıştır.